Wettbewerbsnachteile bremsen Wachstum der österreichischen Wirtschaft

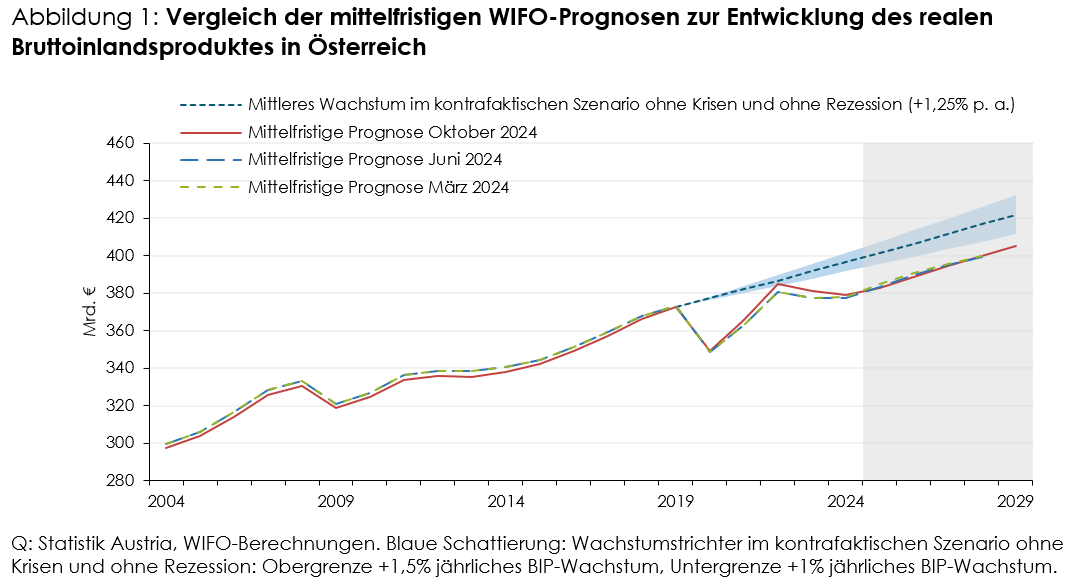

"Durch die COVID-19-Krise, die Energiepreiskrise und die Rezession 2023/24 büßte Österreich deutlich an Wertschöpfung ein. Die Einbußen 2020/2029 liegen je nach den Annahmen zum durchschnittlichen Wachstum im kontrafaktischen Szenario ohne Krisen und ohne Rezession zwischen 105 und 215 Mrd. €", so Josef Baumgartner, einer der Autoren der aktuellen mittelfristigen WIFO-Prognose.

Internationale und monetäre Rahmenbedingen

In den für die österreichische Exportwirtschaft wichtigsten Ländern bzw. Ländergruppen (Euro-Raum, MOEL 5, USA, China, Schweiz) wird angenommen, dass sich das reale Wirtschaftswachstum (exportgewichtet) von ¾% (2023) auf 2% (2026) erhöht und sich danach wieder etwas abschwächt (2029 +1¾%).

Für die Geldpolitik im Euro-Raum erwartet das WIFO nach der Zinssenkung im Juni, September und Oktober (jeweils –¼ Prozentpunkte) noch weitere Zinssenkungsschritte. Mittelfristig wird ein Rückgang des Dreimonatszinssatzes von 3,6% (2024) auf 2½% (2026) unterstellt. Die Sekundärmarktrendite auf 10-jährige deutsche Bundesanleihen dürfte von 2½% (2024) auf 2% (2025/2027) zurückgehen und bis zum Ende des Prognosezeitraumes auf knapp 3% ansteigen.

Der Wechselkurs des Dollar gegenüber dem Euro bleibt auf Basis der beschriebenen Wachstums- und Zinsentwicklung in den USA und im Euro-Raum nahezu konstant (2025: 1,11 $, 2029: 1,08 $ je Euro).

Gesamtwirtschaftliche Prognose für Österreich

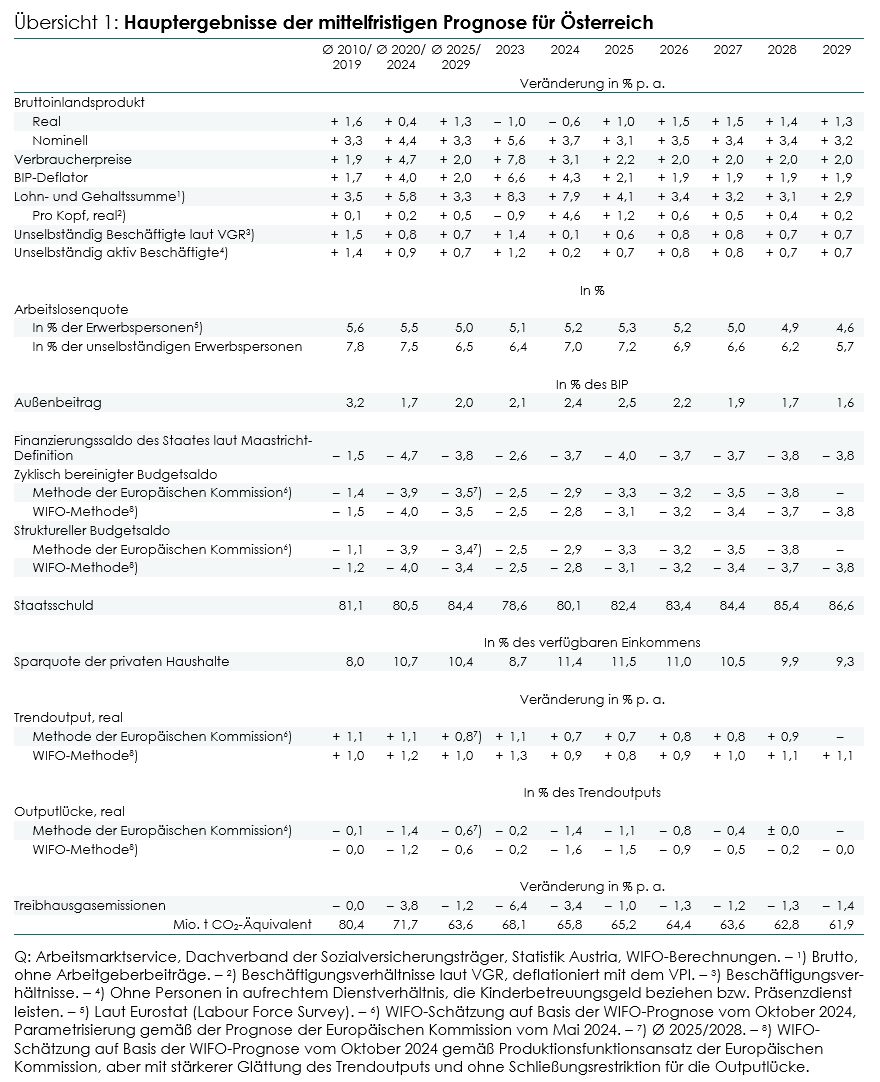

Österreichs Wirtschaft erholt sich nur langsam von der Rezession der Jahre 2023 (–1,0%) und 2024 (–0,6%). Im Vergleich zu anderen europäischen Ländern sind die Energiepreise und die Lohnstückkosten hierzulande höher. Dadurch wird insbesondere die energieintensive Exportwirtschaft auch mittelfristig Wettbewerbsnachteile haben. Weitere strukturelle Probleme bestehen bei der Integration von Migrant:innen, in der Erwerbsbeteiligung sowie im Bildungssystem, die ebenfalls das mittelfristige Wirtschaftswachstum bremsen.

Die österreichische Wirtschaft wird daher jährlich real um 0,2 Prozentpunkte schwächer wachsen als der Durchschnitt des Euro-Raumes. Das Trendwachstum beträgt laut der Methode der Europäischen Kommission ¾% p. a. (Ø 2010/2019 +1,1% p. a.). Für 2025/26 erwartet das WIFO ein reales Wirtschaftswachstum von 1% bzw. 1½%, für den gesamten Prognosezeitraum 2025/2029 von 1¼% p. a. (Ø 2010/2019 +1,6% p. a., siehe Abbildung 1).

Der private Konsum dürfte ab 2025 anziehen, im Prognosezeitraum um durchschnittlich 1½% p. a. zulegen und so das Wirtschaftswachstum stützen. Die Erholung der Weltwirtschaft wird auch den (Waren-)Export etwas beleben: 2025/2029 wachsen die Exporte (i. w. S.) um 2½% p. a. (real).

Aufgrund der internationalen Konjunkturerholung, des Rückgangs der Zinssätze sowie des Körperschaftsteuersatzes und begünstigt durch den (Öko‑)Investitionsfreibetrag und Nachholeffekte werden die Ausrüstungsinvestitionen 2026 um 4% wachsen. Der Umstieg auf eine CO2-ärmere Produktionsweise erfordert zwar verstärkte Investitionen in die Energiewende, wegen der hohen Unsicherheit und des Anstiegs der Lohnstückkosten dürfte jedoch insbesondere die Industrie zurückhaltend investieren, da das schwierige Umfeld in Europa die Wettbewerbsfähigkeit beeinträchtigt. In den Jahren 2027/2029 wird mit einem Zuwachs von durchschnittlich 2¾% pro Jahr gerechnet.

Die Abschwächung der Baukonjunktur betrifft vor allem den Wohnbau: wegen der hohen Inflation schrumpften die real verfügbaren Haushaltseinkommen und der Realwert der Ersparnisse, während die verschärften Kreditvergaberegeln und vor allem die gestiegenen Kreditzinssätze die Finanzierung von Wohnraum über den gesamten Prognosehorizont deutlich erschweren. Das WIFO erwartet 2025/2029 lediglich eine leichte Erholung der Bauinvestitionen um durchschnittlich +1% pro Jahr.

Trotz des demografischen Wandels mit einer schrumpfenden Erwerbsbevölkerung dürfte zum Ende des Prognosezeitraumes 2029 das Arbeitsangebot noch um 0,1% zunehmen. Mittelfristig verstärkt sich dadurch aber die Arbeitskräfteknappheit. Dies trübt einerseits die mittelfristigen Wachstumsaussichten, dämpft jedoch andererseits merklich die Arbeitslosigkeit: Die Arbeitslosenquote unterschritt bereits 2022 das Vorkrisenniveau von 2019 und wird 2029 5,7% betragen.

Der seit Ende 2021 beobachtete kräftige Preisauftrieb (2022 +8,6%, 2023 +7,8%,) verlangsamt sich 2024 auf 3,1%. Bis Mitte 2025 erreicht die Inflationsrate das 2%-Ziel der EZB und dürfte auch mittelfristig dort verharren (Ø 2025/2029 +2% p. a.). Der Rückgang der Inflation dämpft auch den Reallohnzuwachs pro Kopf 2025/2029 auf durchschnittlich ½% p. a. (2024 +4½%, Ø 2010/2019 +0,1% p. a.).

Die Defizitquote liegt 2025 bei 4% des nominellen BIP und im gesamten Prognosezeitraum bei durchschnittlich 3¾%. Folglich steigt die Staatschuld von 80% (2024) bis 2029 auf 86½% des nominellen BIP.

Die Treibhausgasemissionen dürften zwar weiter sinken, aber noch nicht stark genug, um den angestrebten Pfad der Klimaneutralität bis 2040 einzuhalten. Im Jahr 2029 dürften die Emissionen um 39% über dem Zielpfad liegen.

Publikationen

Rückfragen an

Weitere News