Vertiefung der Rezession bei steigenden Zinsen und hoher Inflation

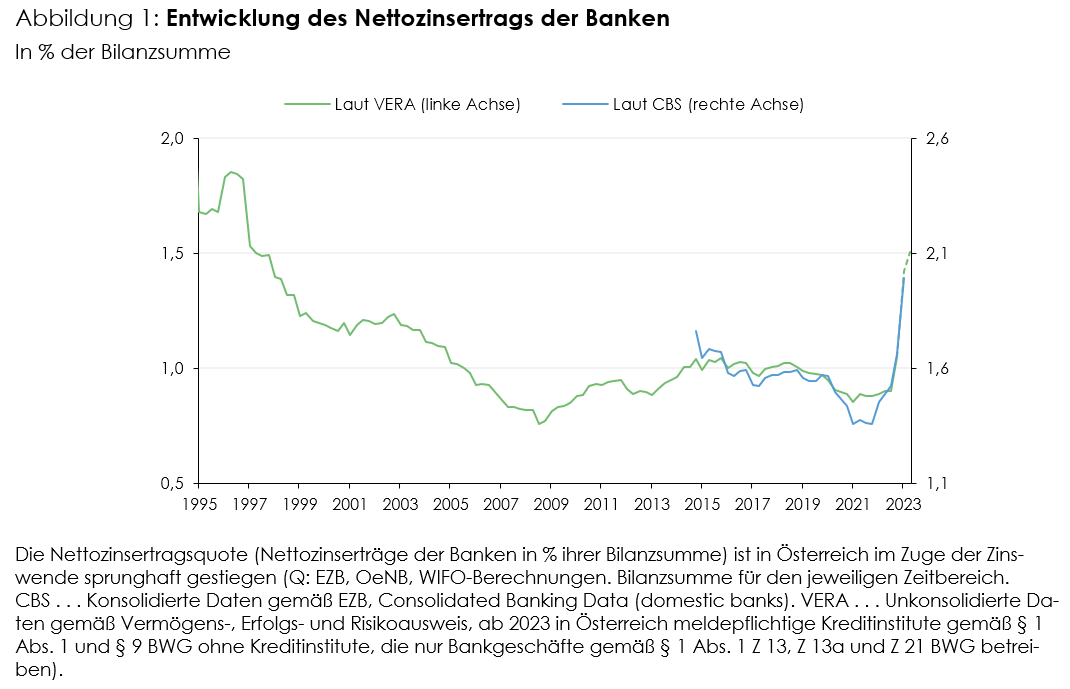

"Der sprunghafte Anstieg der Nettozinserträge heimischer Banken seit der Zinswende der EZB hängt u. a. mit dem hohen Anteil variabel verzinster Wohnbaukredite an private Haushalte zusammen", so der Autor des aktuellen Konjunkturberichtes Stefan Schiman-Vukan.

Der Inflationsabstand zum Euro-Raum nahm im August nach einem vorübergehenden Rückgang wieder zu. Der heimische Arbeitsmarkt ist derzeit von einer kräftigen Ausweitung des ausländischen Arbeitskräfteangebots geprägt. Entgegen der öffentlichen Wahrnehmung sind die Sparzinssätze seit der Zinswende der EZB stärker gestiegen als die Kreditzinssätze. Zugleich konnten heimische Banken ihre Nettozinserträge deutlich ausweiten. Dies hängt u. a. mit dem hohen Anteil variabel verzinster Wohnbaukredite zusammen.

Die Konjunktur trübte sich zuletzt sowohl im Euro-Raum als auch in Österreich weiter ein. Nach Revision der Daten für Irland, die durch Buchungen dort ansässiger multinationaler Konzerne verzerrt waren, nahm die Wirtschaftsleistung im Euro-Raum im II. Quartal 2023 kaum mehr zu. In Österreich schrumpfte sie sogar recht deutlich (–0,7% gegenüber dem Vorquartal). Die bis August vorliegenden Stimmungsindikatoren lassen eine weitere Konjunkturabschwächung erwarten, die mitunter kräftig ausfallen und die meisten Euro-Länder sowie alle Branchen betreffen dürfte.

Auf dem heimischen Arbeitsmarkt zeigt sich seit April 2023 ein gleichzeitiger Anstieg von Beschäftigung und Arbeitslosigkeit, wie er zuletzt im Gefolge der "Ostöffnung" von 2011 bis 2016 zu beobachten war. Dieser Gleichlauf weist auf eine überproportionale (nicht konjunkturell erklärbare) Ausweitung des Arbeitskräfteangebots hin, zu dem insbesondere Personen aus Syrien und der Ukraine beitragen. Die Abnahme der offenen Stellen signalisiert wiederum, dass das Wachstum des Arbeitskräfteangebots auf einen Rückgang der Arbeitskräftenachfrage trifft.

Die Inflationsrate stieg im August in Österreich wieder an, während sie im Euro-Raum stagnierte. Der Inflationsabstand, der im 1. Halbjahr durchgehend über 2 Prozentpunkte betragen hatte und im Juli gesunken war, erhöhte sich dadurch neuerlich auf über 2 Prozentpunkte. Als Reaktion auf die hohe Inflation hat die EZB ihre Leitzinssätze innerhalb eines Jahres kräftig angehoben. Zuletzt wurde vermehrt kritisiert, dass die Geschäftsbanken diese Zinserhöhungen nicht ausreichend an ihre Einlagenkund:innen weitergeben würden.

Die Sparzinssätze sind jedoch seit der Zinswende der EZB sogar etwas stärker gestiegen als die Kreditzinssätze (Neugeschäft). Dies gilt sowohl für private Haushalte als auch für Unternehmen und sowohl für den Euro-Raum insgesamt als auch für Österreich. Die öffentliche Wahrnehmung, die Einlagenzinssätze seien (zu) niedrig, gründet im Wesentlichen auf den Zinsen für täglich fällige Einlagen. Solche Einlagen dienen jedoch nicht primär der Vermögensveranlagung, sondern erfüllen einen ähnlichen Zweck wie (unverzinstes) Bargeld. Bei Leitzinserhöhungen bleiben die Zinssätze für täglich fällige Einlagen daher niedriger als jene für gebundene Einlagen.

Während demnach die Leitzinserhöhungen bislang auf marktwirtschaftlich nachvollziehbare Weise an Unternehmen und private Haushalte weitergegeben wurden, sind gleichzeitig die Nettozinserträge vieler Geschäftsbanken seit der Zinswende deutlich gestiegen. Diese Zunahme der Profitabilität hängt u. a. mit dem länderspezifisch stark schwankenden Anteil variabel verzinster Wohnbaukredite zusammen: In Ländern mit hohem Anteil stieg die Nettozinsertragsquote um bis zu drei Viertel; in Frankreich, wo es kaum eine variable Verzinsung der Wohnbaukredite gibt, schrumpfte sie hingegen. In Österreich, das hinsichtlich der variablen Verzinsung von Wohnbaukrediten im Mittelfeld des Euro-Raums liegt, stiegen die Nettozinserträge zwischen dem II. Quartal 2022 und dem I. Quartal 2023 um rund ein Drittel.

Den gesamten Konjunkturbericht finden Sie bitte hier.

Publikationen

Rückfragen an

Weitere News