Rezession im produzierenden Bereich hält an – Vorlaufindikatoren verbessern sich

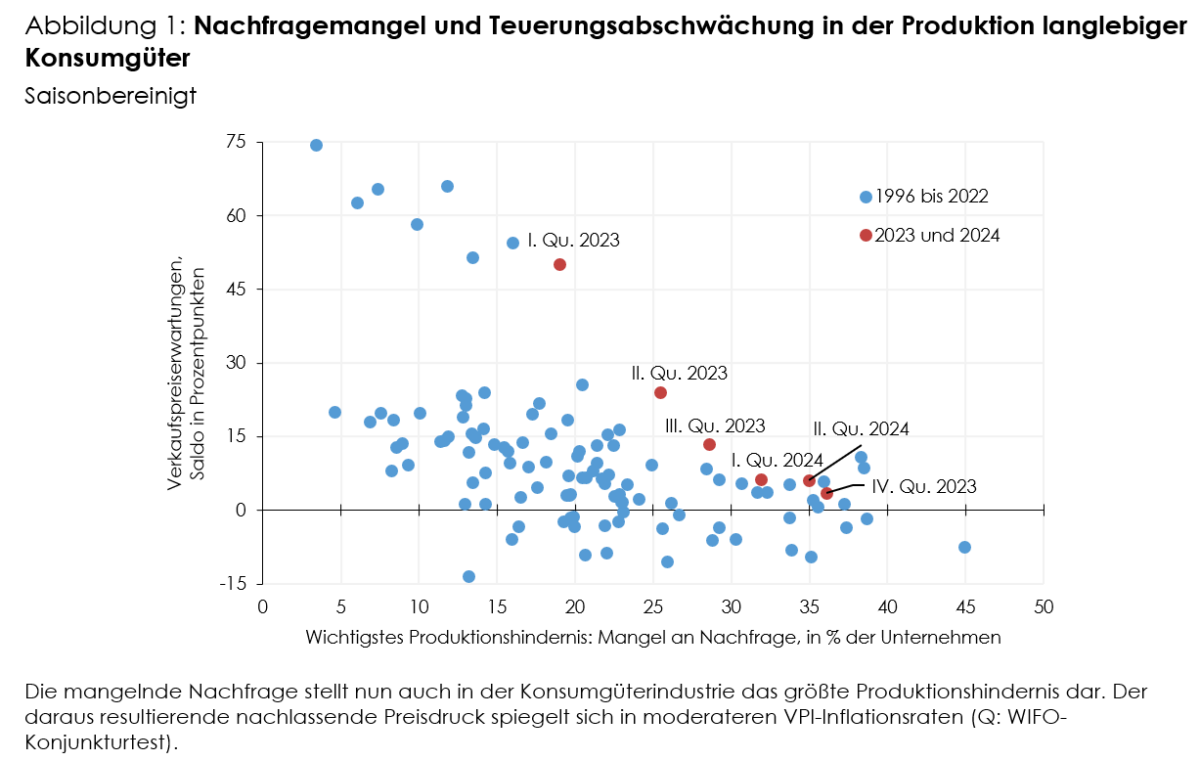

"Die schwache Nachfrage nach Konsumgütern ist einerseits ein Produktionshemmnis, reduziert aber andererseits den Preisdruck", so der Autor des aktuellen WIFO-Konjunkturberichtes Christian Glocker.

Die Weltwirtschaft wuchs im I. Quartal 2024 zwar wieder etwas kräftiger, die regionalen Unterschiede blieben jedoch ausgeprägt. Einer deutlichen Expansion in den Schwellenländern stand eine im Durchschnitt schwache Entwicklung der Industrieländer gegenüber. Diese Divergenz hält nun seit beinahe zwei Jahren an.

Die österreichische Wirtschaft dürfte gemäß WIFO-Schnellschätzung im I. Quartal 2024 geringfügig gewachsen sein (+0,2%), nachdem das BIP im Vorquartal stagniert hatte. In der Industrie (ÖNACE 2008, Abschnitte B bis E) und im Bauwesen sank die Wertschöpfung abermals, womit die Rezession in diesen Bereichen auch zu Jahresbeginn anhielt. Lediglich konsumnahe Marktdienstleistungen expandierten und stützten damit die Gesamtwirtschaft. Auf der Nachfrageseite wurde der private Konsum ausgeweitet, während die Investitionen weiterhin stark schrumpften. Auch die Exporte gingen zurück. Infolge des kräftigen Rückgangs der Importe trug der Außenhandel rein rechnerisch positiv zum Bruttoinlandsprodukt bei. Nichtsdestotrotz spiegelt der Importrückgang die anhaltend schwache Nachfrage nach im Inland produzierten Gütern wider.

Die Vorlaufindikatoren notieren weiterhin auf niedrigem Niveau, wenngleich sie sich zuletzt etwas verbessert haben. Laut WIFO-Konjunkturtest sind die Einschätzungen der Bau- und Industrieunternehmen anhaltend pessimistisch, während Marktdienstleister großteils zuversichtlicher gestimmt sind. Das Verbrauchervertrauen ist nach wie vor sehr gering.

Der Preisauftrieb schwächte sich zuletzt weiter ab, blieb jedoch im Vergleich zu vielen anderen Euro-Ländern hoch. Der seit längerem beobachtete Rückgang der Produzentenpreise, der seinerseits aus der Verbilligung von Energie folgt, dämpft mittlerweile deutlich die Verbraucherpreisinflation (März: 4,1% gegenüber dem Vorjahresmonat, Schnellschätzung für April 3,5%; laut VPI).

Die Konjunkturschwäche spiegelt sich auf dem Arbeitsmarkt. In der Industrie, im Bauwesen und einigen Dienstleistungsbereichen schrumpfte die Beschäftigung im I. Quartal 2024 empfindlich gegenüber dem Vorquartal (laut vierteljährlicher Volkswirtschaftlicher Gesamtrechnung – VGR). Lediglich in öffentlichkeitsnahen Dienstleistungsbereichen legte sie abermals kräftig zu. Die Arbeitslosigkeit stieg zuletzt weiter an, während die Zahl der offenen Stellen zurückging. Im April 2024 war die unselbständig aktive Beschäftigung nach vorläufiger Schätzung um 6.000 Beschäftigungsverhältnisse höher als im Vorjahr (+0,2%). Ende April waren um rund 29.000 Personen mehr arbeitslos gemeldet als vor einem Jahr (+11,2%), zusätzlich befanden sich um rund 8.000 Personen mehr in Schulung (+10,7%). Die Arbeitslosenquote (nationale Definition) dürfte damit bei 6,8% gelegen sein (+0,6 Prozentpunkte über dem Vorjahr).

Den gesamten Konjunkturbericht finden Sie bitte hier.

Rückfragen an

Weitere News