WIFO-Konjunkturtest

Teil der harmonisierten Konjunkturbefragungen der EU

WIFO-Konjunkturtest

Teil der harmonisierten Konjunkturbefragungen der EU

WIFO-Konjunkturampel

Die Ergebnisse des WIFO-Konjunkturtests vom Juli zeigen eine leichte Verbesserung der unternehmerischen Konjunktureinschätzungen. Die Konjunkturstimmung bleibt aber aufgrund der Preiseffekte und Unsicherheiten des Iran-Krieges mehrheitlich skeptisch. Der WIFO-Konjunkturklimaindex notierte mit –3,8 Punkten (saisonbereinigt) 1,3 Punkte über dem Wert vom Juni. Die Lagebeurteilungen verbesserten sich leicht (+0,7 Punkte), blieben aber mit –3,1 Punkten skeptisch. Die Konjunkturerwartungen verbesserten sich etwas stärker (+1,8 Punkte), blieben aber mit –4,4 Punkten ebenfalls unter der Nulllinie. In der Sachgütererzeugung und in den Dienstleistungen blieben die Indizes mehrheitlich skeptisch, im Einzelhandel stiegen die Indizes stärker an und in der Bauwirtschaft verbesserten sich die Lagebeurteilungen bei rückläufigen Baupreiserwartungen.

Die Konjunkturstimmung und die Beschäftigungserwartungen verbessern sich sowohl in der EU als auch im Euroraum deutlich

Im Juli 2026 erholte sich der Indikator der wirtschaftlichen Einschätzungen (ESI) sowohl in der EU als auch im Euroraum weiter und stieg in beiden Regionen um +1,5 Punkte auf 97,2 Punkte in der EU und 96,9 Punkte im Euroraum. Darüber hinaus verbesserte sich der Indikator für die Beschäftigungserwartungen (EEI) im Vergleich zum Juni in beiden Gebieten deutlich (EU: +3,3 Punkte auf 97,7 Punkte; Euroraum: +3,5 Punkte auf 97,2 Punkte).

Kreditbedingungen österreichischer Unternehmen

Die Kreditfragen des WIFO-Konjunkturtests ermöglichen eine regelmäßige Abbildung von Einschätzungen und Erfahrungen der Unternehmen zur Kreditvergabe der Banken. Sie werden quartalsweise jeweils im Februar, Mai, August und November gestellt.

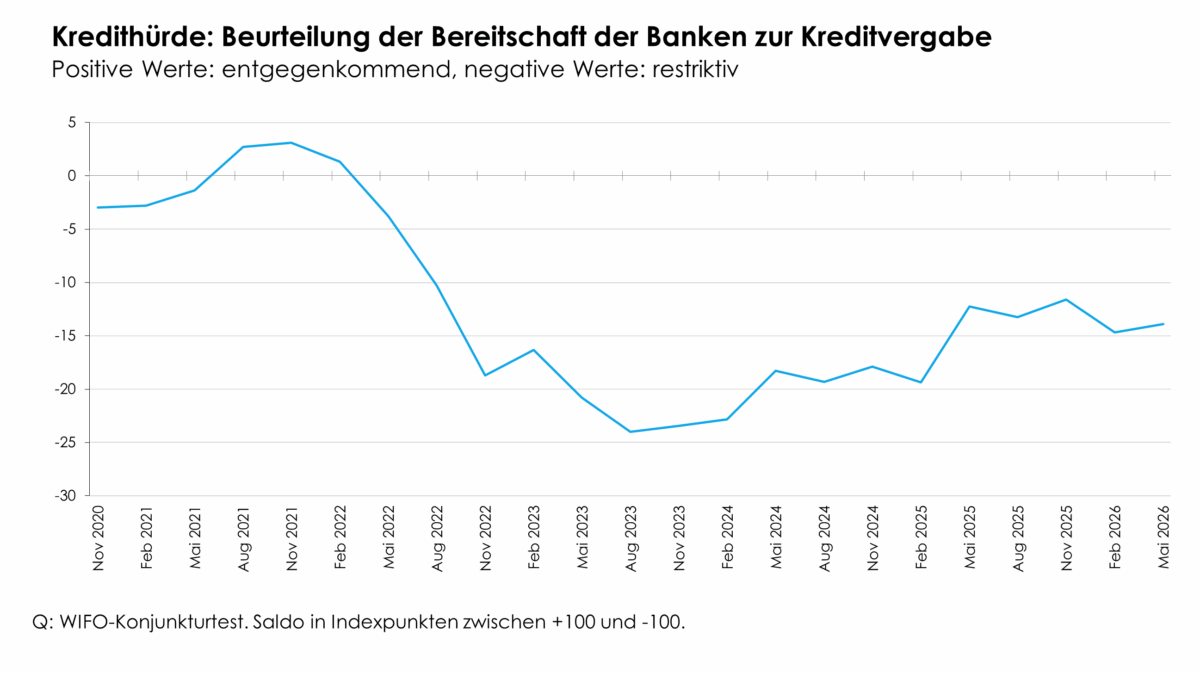

Im Mai 2026 verbesserten sich die Einschätzungen der Unternehmen in Bezug auf die Bereitschaft der Banken zur Kreditvergabe – definiert als Saldo des Anteils der Unternehmen, die die Kreditvergabe der Banken als entgegenkommend bezeichnen (positive Werte), und des Anteils der Unternehmen, welche die Kreditvergabe der Banken als restriktiv bezeichnen (negative Werte) – geringfügig im Vergleich zum Vorquartal (+0,8 Punkte) und lagen mit –13,9 Punkten im negativen Bereich. Nach Unternehmensgrößen zeigen sich Unterschiede: Die Kredithürde ist für kleinere Unternehmen (unter 50 Beschäftigte) höher (–16,3 Punkte) als für mittlere Unternehmen (50 bis 250 Beschäftigte: –7,9 Punkte) und große Unternehmen (mehr als 250 Beschäftigte: –14,4 Punkte).

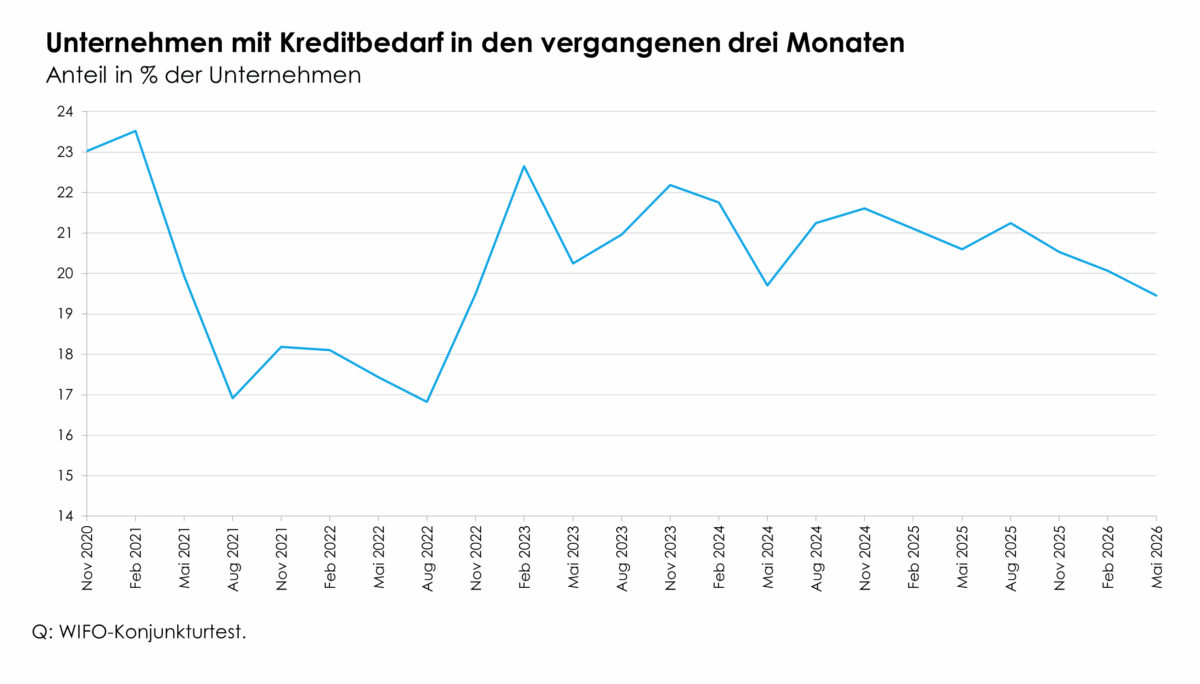

Die Befragungsergebnisse zeigen im Aggregat (ohne Einzelhandel) mit einem Wert von 19,5% (langjähriger Durchschnitt: 20,8%) einen leichten Rückgang der Kreditnachfrage (–0,6 Prozentpunkte gegenüber dem Vorquartal). In der Sachgütererzeugung blieb der Kreditbedarf überdurchschnittlich (22,1% der Unternehmen meldeten Kreditbedarf), im Einzelhandel (12,8%) ging er deutlich zurück, während der Kreditbedarf in den Dienstleistungsbranchen (18,5% der Unternehmen) und in der Bauwirtschaft (19,4%) durchschnittlich ausfiel. Nach Unternehmensgrößen (ohne Einzelhandel) meldeten zuletzt 18,9% der kleineren Unternehmen (unter 50 Beschäftigte) Kreditbedarf, sowie 21,8% der mittleren (50 bis 250 Beschäftigte) und 18,8% der größeren Unternehmen (mehr als 250 Beschäftigte).

Von den Unternehmen mit Kreditbedarf (ohne Einzelhandel) mussten rund 31,5% bei der Höhe oder den Konditionen Abstriche machen (17,5 meldeten schlechtere Konditionen, 6,7% geringere Höhe und 7,3% schlechtere Konditionen und geringere Höhe als erwartet). Dieser Wert liegt unter dem Durchschnitt der vergangenen fünf Jahre (33,7%). Etwa 37,8% der Unternehmen mit Kreditbedarf konnten diesen wie erwartet erlangen (5-Jahres-Durchschnitt: 37,9%). Überdurchschnittlich war mit 31,7% der Anteil jener Unternehmen mit Kreditbedarf, die keinen Kredit erhielten oder nicht beantragt hatten (5-Jahres-Durchschnitt: 28,4%; rund 6,2% aller befragten Unternehmen), weil der Kreditantrag von der Bank abgelehnt wurde (7,1%), die Bedingungen nicht akzeptabel waren (12,1%) oder sie wegen Chancenlosigkeit nicht versucht hatten, einen Kredit zu erlangen (12,5%).

Kredithürde und Kreditbedarf

Aktuelle Ausgaben: WIFO-Konjunkturtest

Quartalsergebnisse des WIFO-Konjunkturtests

Sonderausgaben: WIFO-Konjunkturtest

Aktuelle Ausgaben: WIFO-Investitionsbefragung

Ansprechpersonen

Ökonom:innen

Für allgemeine Anfragen wenden Sie sich bitte an konjunkturtest@wifo.ac.at.