Wöchentlicher WIFO-Wirtschaftsindex

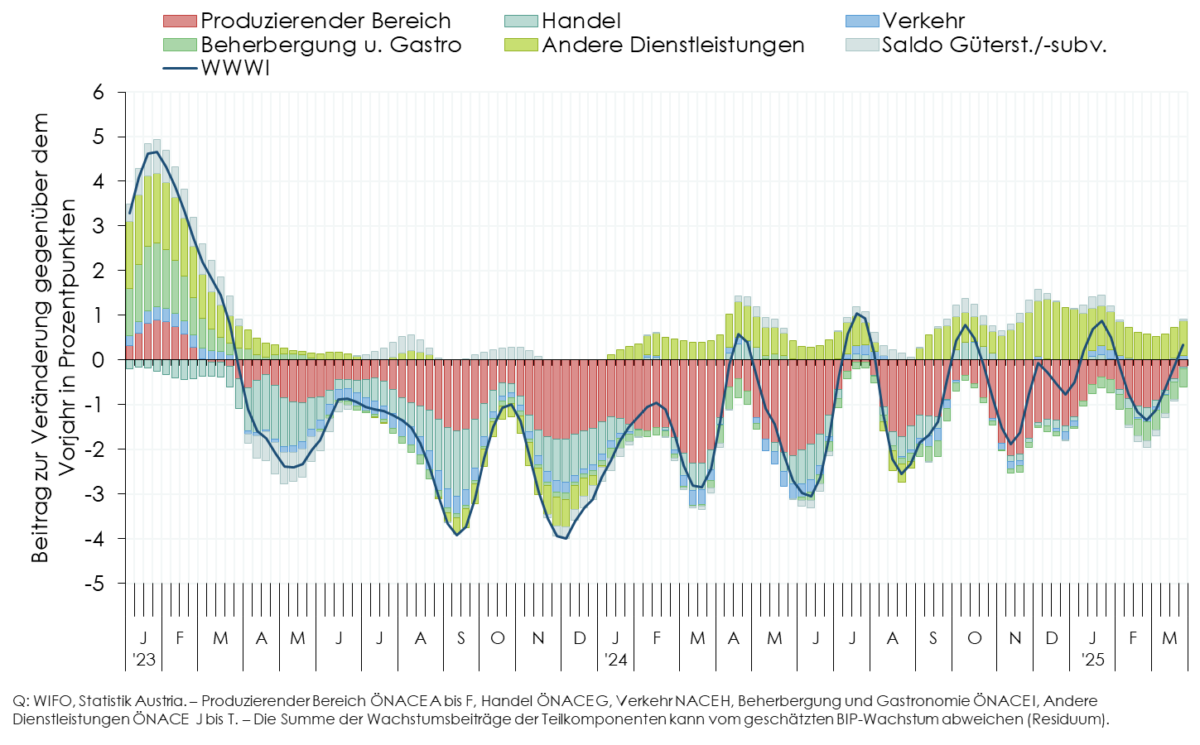

WWWI für das BIP und seine Teilkomponenten

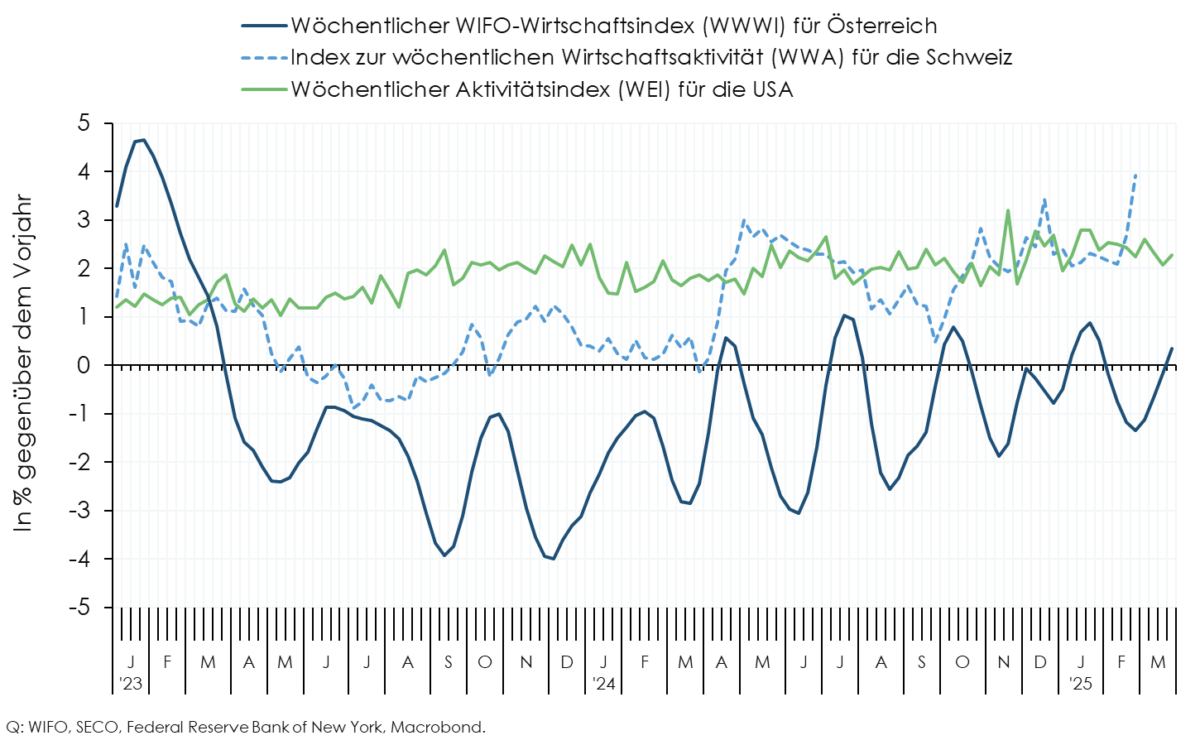

Auf Basis des wöchentlichen Indikators für das BIP (WWWI) lag die heimische Wirtschaftsleistung im Jänner 2025 (Kalenderwochen 1 bis 5) um ½% unter und in der 1. Februarhälfte 2025 (Kalenderwochen 6 und 7) um ¼% über dem Vorjahresniveau (Dezember –½%, revidiert)1).

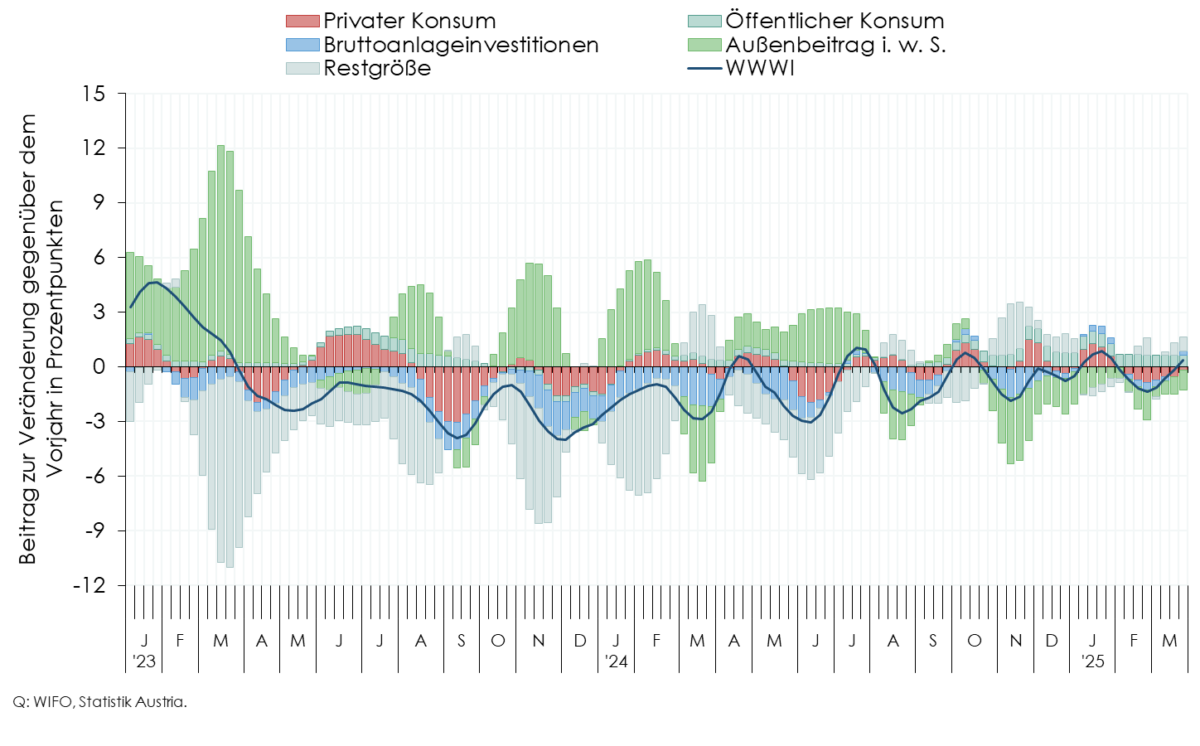

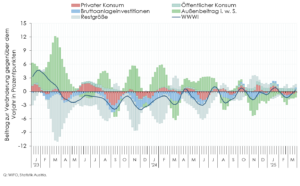

Das inflationsbereinigte Volumen der bargeldlosen Transaktionen als Indikator für die Konsumausgaben der privaten Haushalte zeigt im Jänner im Vorjahresvergleich einen merklichen Anstieg für die Nachfrage nach Gütern (Einzelhandelsumsätze), während die Nachfrage nach Dienstleistungen deutlich nachgegeben haben dürfte. Der private Konsum dürfte im Jänner stagniert haben und in der 1. Februarhälfte um 1% geringer ausgefallen sein als im Vergleichszeitraum des Vorjahres (Dezember –¼%).

Die Entwicklung der Bruttoanlageinvestitionen wird von der geschätzten Wirtschaftsleistung (Industrieproduktion) und im WIFO-Konjunkturtest erhobenen Stimmung im produzierenden Bereich bestimmt. Im Jänner dürften die Investitionen gegenüber dem Vorjahr um 2¾% geringer ausgefallen sein und in den ersten beiden Februarwochen auf dem Vorjahresniveau stagniert haben (Dezember –3¼%).

Aus der Entwicklung der Industrieproduktion und des Tourismus sowie der großen Nachfragekomponenten und den daraus resultierenden Wirkungen auf den Außenhandel ergibt sich für die Nettoexporte i. w. S. im Jänner ein negativer Wachstumsbeitrag zum BIP von 3¾ Prozentpunkten (Dezember –4½ Prozentpunkte).

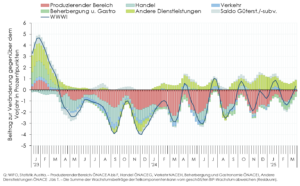

Die Lkw-Fahrleistung auf Österreichs Autobahnen und das Frachtaufkommen auf dem Flughafen Wien sind im Jänner im Vergleich zum Vorjahr zurückgegangen. Der Güterverkehr auf der Schiene und die Zahl der abgefertigten Passagierflüge auf dem Flughafen Wien nahmen im Jänner zu. Die Einschätzung der Unternehmen im Verkehrsbereich zur aktuellen Geschäftslage haben sich gemäß WIFO-Konjunkturtest im Jänner etwas verbessert, bleiben allerdings weiterhin mehrheitlich im negativen Bereich. Ausgehend von dieser Indikatorenlage wird für den Bereich Verkehr (ÖNACE 2008, Abschnitt H) im Jänner ein Rückgang der Wertschöpfung gegenüber dem Vorjahr um 1¼% erwartet (Dezember +2%).

Der Industrieproduktionsindex laut Statistik Austria fiel im Dezember schwächer aus als erwartet (–8,1% gegenüber dem Vorjahr; November –7,5%, revidiert). Die Beschäftigung im güterproduzierenden Bereich (ÖNACE 2008, Abschnitte A bis E) sank rezessionsbedingt weiter und der Zuwachs der arbeitssuchenden Personen liegt seit November 2023 bei zweistelligen Raten gegenüber dem Vorjahr. Der WIFO-Konjunkturtest zeigt nach wie vor sowohl in den aktuellen Lagebeurteilungen als auch in den Erwartungen für die kommenden Monate keine wesentliche Verbesserung der deutlich negativen Stimmung. Aufgrund des niedrigeren Ausgangsniveaus im Dezember und der Dynamik der Indikatoren erwartet das WIFO im güterproduzierenden Bereich im Jänner eine um 5% geringere Wirtschaftsleistung als im Vorjahr, die auch in der 1. Februarhälfte (–3%) weiter geschrumpft sein dürfte (Dezember –4¾%)2)

Auch der Produktionsindex von Statistik Austria für die Bauwirtschaft fiel im Dezember schwächer aus als erwartet (–7,7% gegenüber dem Vorjahr; November –5,9%, revidiert). Die Stimmungsindikatoren für die Bauwirtschaft bleiben weiter eingetrübt. Der seit zwei Jahren anhaltende Anstieg der arbeitslos gemeldeten Personen im Bauwesen, der zwischen März und September 2024 sogar zweistellig gewesen war, dürfte im Dezember 2024 unterbrochen worden sein: Die Zahl der arbeitslos gemeldeten Personen sank erstmals gegenüber dem Vorjahresmonat. Dieser Trend setzte sich bis in den Februar fort. Nach einer Stagnation im Dezember ging die Beschäftigung im Jänner allerdings wieder zurück. Aufgrund der schwächeren Ausgangslage im Dezember und der Indikatorenlage wird die Wertschöpfung in der Bauwirtschaft (ÖNACE 2008, Abschnitt F) im Jänner um 3¼% niedriger geschätzt als im Vergleichszeitraum des Vorjahres (1. Februarhälfte –1¾%; Dezember –7%).

Basierend auf bargeldlosen Transaktionen im Bereich Restaurants und Hotels, den Stimmungsindikatoren aus dem WIFO-Konjunkturtest und Online-Suchanfragen von Gästen aus dem Ausland wird die Wertschöpfung im Tourismus (Beherbergung und Gastronomie, ÖNACE 2008, Abschnitt I) im Jänner um 1¾% niedriger geschätzt als im entsprechenden Vorjahreszeitraum. Sie dürfte in der 1. Februarhälfte noch deutlicher unter dem Vorjahresniveau geblieben sein (–3¼%; Dezember +1¼%). Die Einzelhandelsumsätze haben sich nach einem leichten Zuwachs im III. Quartal 2024 (+¾%) weiter erholt. Im IV. Quartal 2024 steigen sie um insgesamt 2½%, im Jänner um 1½% (1. Februarhälfte +1½%). Im Handel (ÖNACE 2008, Abschnitt G) wird für den Jänner und die 1. Februarhälfte ein leichter Rückgang der Wertschöpfung um ¼% bzw. ½% gegenüber dem Vorjahr erwartet (Dezember –1½%).

Die aktuelle Beschäftigungssituation in den übrigen Marktdienstleistungen sowie Stimmungsindikatoren aus dem WIFO-Konjunkturtest deuten auf eine leichte Besserung in diesem Sektor hin und auch der dämpfende Effekt aus der Sachgütererzeugung dürfte etwas nachgelassen haben. Für die übrigen Marktdienstleistungen (ÖNACE 2008, Abschnitte J bis N) wird im Jänner (wie auch im Dezember) ein Wertschöpfungszuwachs von 1½% gegenüber dem Vorjahr erwartet (1. Februarhälfte +2½%). In den sonstigen persönlichen Dienstleistungen (ÖNACE 2008, Abschnitte R bis T) dürfte die Wertschöpfung auf der Grundlage der preisbereinigten bargeldlosen Zahlungen im Bereich des Veranstaltungswesens im Jänner gegenüber dem Vorjahr um 2% zugenommen haben (1. Februarhälfte +1½%; Dezember +8¼%).

1) Die Berücksichtigung neu veröffentlichter Monatsdaten, die bei der Schätzung des WWWI erfüllt werden müssen, führte zu einer Revision des WWWI für das BIP. Zu nennenswerten entstehungsseitigen Abwärtsrevisionen kam es im Dezember insbesondere in den Bereichen Güterproduktion (ÖNACE 2008, Abschnitte A bis E), Bauwesen (Abschnitt F) und übrige Marktdienstleistungen (Abschnitte J bis N). Größere Aufwärtsrevisionen gab es in den Bereichen Beherbergung und Gastronomie (Abschnitt I) und sonstige Dienstleistungen (Abschnitte R bis U).

2) Für die WWWI-Schätzungen werden unbereinigte wöchentliche und monatliche Daten im Vorjahresvergleich modelliert. Vor allem im güterproduzierenden Bereich und den damit eng verbundenen Marktdienstleistungen sowie in der Bauwirtschaft beeinflusst daher im Jänner 2025 ein Arbeitstag weniger als im Vorjahr die Berechnungen und führt vorübergehend zu schlechteren Ergebnissen. Im Dezember 2024 gab es einen Arbeitstag mehr als im Vorjahr.

Wöchentliche Wirtschaftsaktivität, WWWI – Entstehung und Verwendung Der WWWI befindet sich in ständiger Bearbeitung; er wird laufend überprüft und nach Verfügbarkeit mit neuen und zusätzlichen wöchentlichen Datenreihen erweitert. Der WWWI ist keine offizielle Quartals-schätzung, Prognose o. Ä. des WIFO.

Der Wöchentliche WIFO-Wirtschaftsindex (WWWI) schätzt die realwirtschaftliche Aktivität der österreichischen Volkswirtschaft auf wöchentlicher und monatlicher Basis. Er verwendet wöchentliche, monatliche und vierteljährliche Zeitreihen, um wöchentliche und monatliche Indikatoren für das reale BIP und 18 BIP-Teilaggregate (Verwendungsseite 8, Produktionsseite 10) der vierteljährlichen Volkswirtschaftlichen Gesamtrechnung zu schätzen.

Mit der Veröffentlichung für den Juni 2022 wurden die ökonometrischen Modelle für die historischen Zerlegungen und für das "Nowcasting" auf saisonal unbereinigte Zeitreihen umgestellt. Zudem werden nun für die Schätzung der Modelle die Zuwachsraten gegenüber dem Vorjahr verwendet.

Die WWWI-Berechnungen werden (derzeit) monatlich aktualisiert und auf der Website des WIFO veröffentlicht.

Rückfragen an

Weitere News