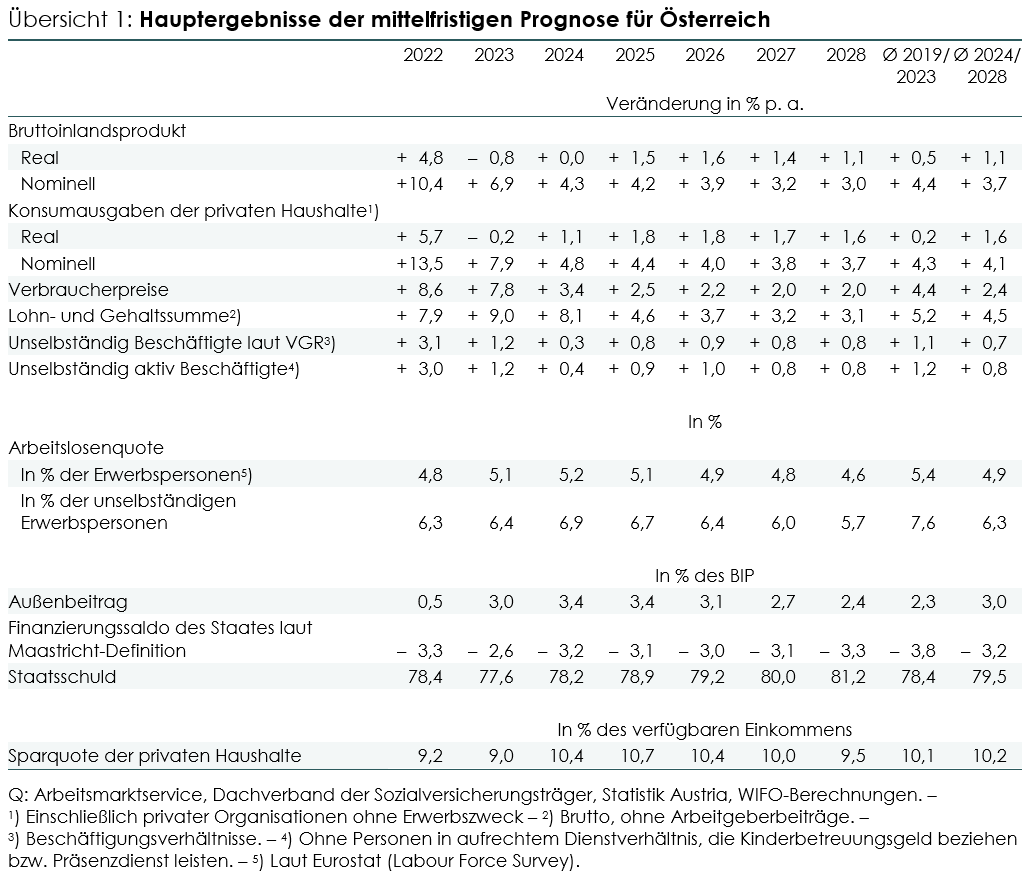

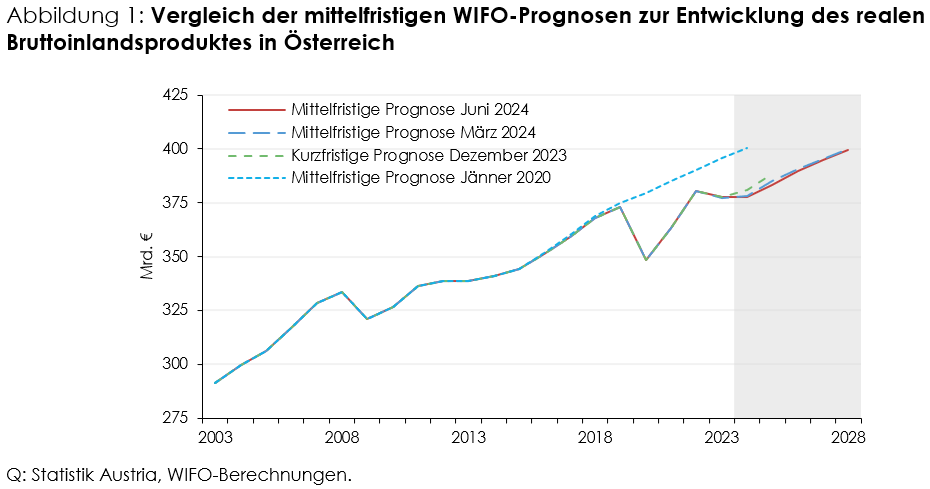

Österreich wächst schwächer als der Durchschnitt der Euro-Länder

In den für die österreichische Exportwirtschaft wichtigsten Ländern bzw. Ländergruppen (Euro-Raum, MOEL 5, USA, China, Schweiz) wird angenommen, dass sich das Wirtschaftswachstum (exportgewichtet) von ¾% (2023) auf 2% (2025) erhöht und sich danach wieder etwas abschwächt (2028 +1½%).

Für die Geldpolitik im Euro-Raum erwartet das WIFO nach der Zinssenkung im Juni (–¼ Prozentpunkt) im Herbst noch einen weiteren Zinssenkungsschritt. Mittelfristig wird ein Rückgang des Dreimonatszinssatzes von 3,7% (2024) auf 2½% (2028) unterstellt. Die Sekundärmarktrendite auf 10-jährige deutsche Bundesanleihen dürfte von 2¾% auf 2% zurückgehen. Der Wechselkurs des Dollar gegenüber dem Euro bleibt auf Basis der beschriebenen Wachstums- und Zinsentwicklung in den USA und im Euro-Raum nahezu konstant (2024: 1,09 $ je €, 2028: 1,06 $ je €).

Österreich dürfte über den Prognosehorizont etwas schwächer als der Durchschnitt der Euro-Länder wachsen. Dafür sind nach der Einschätzung des WIFO in erster Linie eine Verschlechterung in der internationalen Wettbewerbsfähigkeit durch in Österreich höhere Lohnsteigerungen und ein höheres Preisniveau für Energie verantwortlich.

Der private reale Konsum wird mit +1½% p. a. über den Prognosezeitraum voraussichtlich die größte Wachstumsstütze bilden. Diese Entwicklung wird von einem Rückgang der Sparquote getragen (2025: 10,7%; 2028: 9,5%), wobei das Niveau der Sparquote aber über dem langjährigen Durchschnitt von vor der COVID-19- und Inflationskrise erwartet wird (Ø 2010/2019: 7,8%).

Die Erholung der Weltwirtschaft wird auch den (Waren-)Export beleben: 2024/2028 wachsen die Exporte (i. w. S.) um 2% p. a. (real). Die Entwicklung der Importe (i. w. S.) hängt von der Inlandskonjunktur und den Exporten ab. In den Jahren 2024/2028 beträgt das Importwachstum voraussichtlich 2¼% p. a. Der Überschuss im Außenbeitrag verringert sich dadurch von knapp 3½% (2024) auf 2½% des nominellen BIP (2028).

Die Ausrüstungsinvestitionen (einschließlich sonstiger Anlageinvestitionen) dürften 2024 um knapp 1% schrumpfen. 2025 werden sie aufgrund der internationalen Konjunkturerholung, des Rückgangs der Zinssätze sowie des Körperschaftsteuersatzes und begünstigt durch den (Öko‑)Investitionsfreibetrag wieder um 3% wachsen. Der Umstieg auf eine CO2-ärmere Produktionsweise erfordert zwar verstärkte Investitionen in die Energiewende, wegen der hohen geopolitischen Unsicherheit und des Anstiegs der Lohnstückkosten dürfte jedoch insbesondere die Industrie zurückhaltend investieren, da das schwierige Umfeld in Europa die Wettbewerbsfähigkeit beeinträchtigt. In den Jahren 2026/2028 wird mit einem Zuwachs von durchschnittlich 2% pro Jahr gerechnet.

Die Abschwächung der Baukonjunktur hält auch 2024 noch an (Bauinvestitionen ‑4¼%). Sie betrifft vor allem den Wohnbau: wegen der hohen Inflation schrumpften 2023 die real verfügbaren Haushaltseinkommen, während die verschärften Kreditvergaberegeln – die KIM-Verordnung ist noch bis Mitte 2025 in Kraft – und die gestiegenen Kreditzinssätze die Finanzierung von Wohnraum über den gesamten Prognosehorizont deutlich erschweren. Beides dämpft die Wohnbaunachfrage. Ab 2025 erwartet das WIFO wegen der allgemeinen Konjunkturbelebung und aufgrund von Nachholeffekten eine Erholung der Bauinvestitionen (Ø 2026/2028 +1½% p. a.). Auch die von der Bundesregierung beschlossene Wohnbauinitiative sollte 2025/26 stimulierend wirken.

Die wirtschaftliche Stagnation erlaubt 2024 lediglich einen schwachen Anstieg der Beschäftigung um 0,4%. Im Zuge der Konjunkturerholung dürfte sich der Zuwachs bis 2026 auf 1% verstärken und schwächt sich konjunkturbedingt zum Ende der Prognoseperiode voraussichtlich leicht ab. Der demografische Wandel verstärkt im Prognosezeitraum die Arbeitskräfteknappheit – das Arbeitskräfteangebot dürfte mit 0,6% p. a. zunehmen. Dabei wird neben einer weiteren Zunahme der Erwerbsbeteiligung von Frauen und Älteren (u. a. durch die schrittweise Anhebung des Regelpensionsalters der Frauen ab 2024 und ein höheres Qualifikationsniveau Älterer) ein anhaltender Anstieg des Arbeitskräfteangebotes von Staatsbürger:innen angenommen. Das mittelfristig schwächere Arbeitsangebot trübt auch die Trendwachstumsaussichten, verringert aber die Arbeitslosigkeit: Die Arbeitslosenquote wird bis 2028 auf voraussichtlich 5,7% zurückgehen (2024: 6,9%).

Die Inflation (gemäß VPI) blieb nach 2022 (8,6%) auch 2023 (7,8%) außerordentlich kräftig. Der Schwerpunkt der Inflation verschob sich jedoch von den Energiepreisen zu den in der Kerninflation erfassten Bereichen. Diese Entwicklung hält 2024 an, wobei die arbeitsintensiven Dienstleistungen hauptverantwortlich für den Preisauftrieb sind. Nach 3,4% im Jahr 2024 wird sich die Inflation bis Mitte 2026 auf 2% abschwächen und damit den mittelfristigen Zielwert der EZB erreichen.

In Österreich liegt den Tarifverhandlungen üblicherweise die durchschnittliche Inflationsrate der letzten 12 Monate (rollierende Inflation) zugrunde. Die Bruttoreallöhne pro Kopf werden daher auch in den kommenden Jahren noch merklich aber abnehmend steigen. Für 2024 wird ein Reallohnanstieg von 4,2% prognostiziert; kumuliert wird so der Reallohnverlust des Jahres 2022 großteils ausgeglichen. Für die Jahre 2025 (+1¼%) bis 2028 (+¼%) erwartet das WIFO eine Verlangsamung des Reallohnzuwachses, da sich der Abstand zwischen der rollierenden Inflation (als Grundlage der Lohnforderungen) und der erwarteten Inflation im Folgejahr verkleinern wird. Im Vergleich zum Zeitraum 2010/2019, der Periode nach der Finanzmarkt- und Wirtschaftskrise und vor der COVID-19-Krise, wird das durchschnittliche jährliche Reallohnwachstum 2024/2028 dennoch um 1 Prozentpunkt höher sein. Folglich steigen auch die Lohnstückkosten markant, wenngleich in abnehmendem Tempo (2024 +8¼%, 2025 +3%, 2028 +2%, Ø 2010/2019 +1,7% p. a.). Die Reallöhne (pro Kopf, 2024/2028 +1¼% p. a.) dürften daher im Prognosezeitraum kräftiger wachsen als die Produktivität (+½% p. a.)

Durch den Rückgang der Inflation laufen zwar temporäre Unterstützungsmaßnahmen für private Haushalte und Unternehmen zur Abfederung des Kaufkraftverlustes und der steigenden Energiepreise aus und entlasten damit den Staatshaushalt. Auf der anderen Seite fallen aber auch die einnahmenseitigen Effekte des Inflationsschocks weg (vor allem bei lohnabhängigen Einnahmen, der Einkommen- und Umsatzsteuer). Zudem wirkt der Ausgleich der kalten Progression, die in der Vergangenheit stets zu einer Art automatischer einnahmenseitiger Konsolidierung der öffentlichen Haushalte geführt hat, ebenfalls dämpfend auf die Staatseinnahmendynamik. Demgegenüber bleiben die Belastungen durch hohe inflationsbedingte Ausgabensteigerungen für Löhne und Gehälter im öffentlichen Sektor, Pensionen, inflationsangepasste Sozialleistungen und den Zinsendienst über den Prognosehorizont bestehen. Hinzu kommen Verpflichtungen der Länder und Gemeinden aus dem neuen Finanzausgleich, um vereinbarte Ziele in den Bereichen Umwelt, Wohnen und Elementarbildung zu erreichen und den wachsenden Herausforderungen im Gesundheits- und Pflegebereich gerecht zu werden.

Aus dieser Gemengelage erwartet das WIFO über den gesamten mittelfristigen Prognosehorizont in jedem Jahr ein Budgetdefizit von 3% des BIP (oder mehr). Durch die Defizite der öffentlichen Haushalte werden auch die Staatsschulden zunehmen, sodass am Ende des Prognosezeitraums der Bruttoschuldenstand bei etwa 466 Mrd. € liegen dürfte. Die Staatsschuldenquote wird voraussichtlich von 78% des BIP im Jahr 2024 auf 81% 2028 zunehmen und somit erheblich über den Vorgaben des revidierten Europäischen Fiskalrahmens liegen.

Rückfragen an

Weitere News