Inflation zur Hälfte von globalen Faktoren bestimmt

Die Inflation wird weiterhin maßgeblich von den Rohstoffpreisen getrieben, deren Anstieg zuletzt stark vom Erdgaspreis ausging. Zur Hälfte wird die Inflation von globalen Nachfrageimpulsen (Aufschwung der Weltwirtschaft) und weltweiten Angebotsschocks (Angebots- und Lieferengpässe) verursacht. In den USA ist die Erholung bereits weiter fortgeschritten als im Euro-Raum, die dortige Geldpolitik wird zunehmend gestrafft. Österreich verzeichnete im IV. Quartal 2021 – wie schon im Schlussquartal 2020 – einen der stärksten BIP-Rückgänge im Euro-Raum. Der heimische Arbeitsmarkt hat den vierten Lockdown allerdings weitgehend unbeschadet überstanden. Vor allem im produzierenden Gewerbe überwiegt trotz Materialmangels und Rekrutierungsschwierigkeiten der Optimismus.

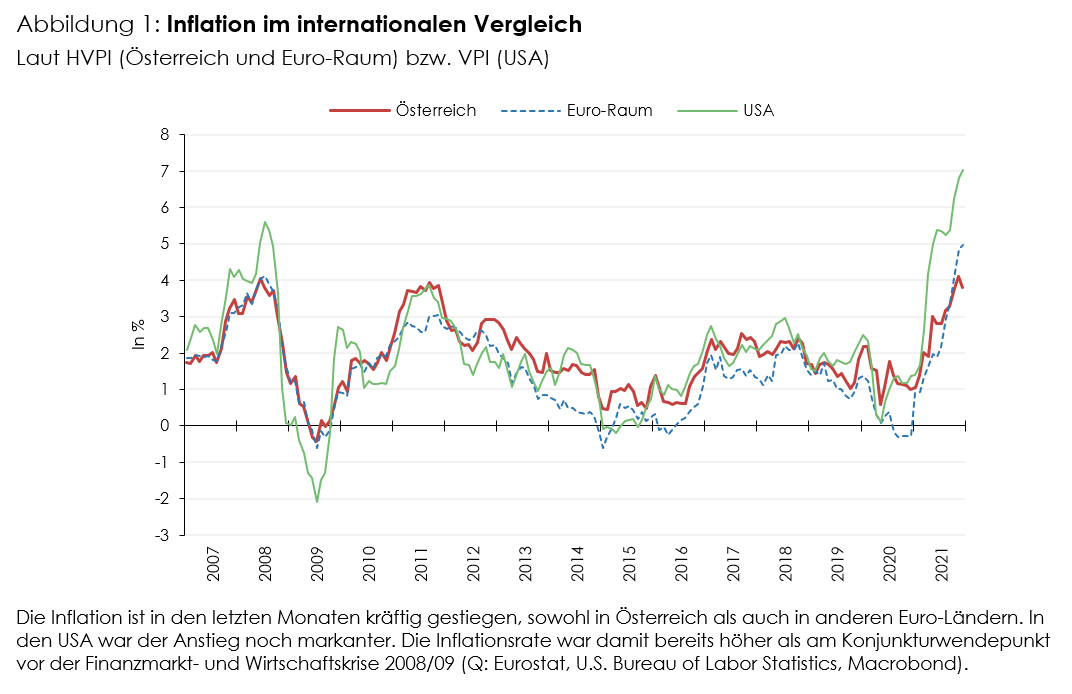

Die Inflation laut HVPI stieg gemäß Schnellschätzung im Jänner 2022 im Euro-Raum auf 5,1% und in Österreich auf 4,6% (bzw. 5,1% laut VPI). Ein Großteil des Anstiegs geht auf die Verteuerung von Rohstoffen zurück. Zuletzt fachte vor allem der drastisch gestiegene Erdgaspreis die Inflation an. Diese ist dementsprechend etwa zur Hälfte auf globale Faktoren zurückzuführen: 30% sind Liefer- und Angebotsengpässen geschuldet, 20% positiven Nachfrageimpulsen durch den Aufschwung der Weltwirtschaft.

Eine Straffung der Geldpolitik ist bei einer nachfrageseitigen Inflation eindeutiger geboten als bei einer angebotsseitigen, da letztere auch negative realwirtschaftliche Effekte hat. In den USA ist der Anteil des nachfragebestimmten Preisauftriebs an der Gesamtinflation schon länger so hoch wie zuletzt im Euro-Raum. Daher leitet die Federal Reserve die Zinswende früher ein als die EZB. Schon im März wird sie die Anleihenkäufe beenden und den Leitzinssatz erhöhen. Im weiteren Jahresverlauf 2022 werden weitere Leitzinssatzerhöhungen und Anleihenverkäufe folgen.

Nach einem kräftigen Wachstumsschub im IV. Quartal 2021 liegt die Wertschöpfung in den USA bereits um gut 3% über dem Vorkrisenniveau. Im Euro-Raum ist sie nach einem schwachen Jahresabschluss 2021 erst ähnlich hoch wie im IV. Quartal 2019 vor Ausbruch der COVID-19-Pandemie. Österreich zählte im IV. Quartal 2021 – wie schon im Schlussquartal 2020 – zu den Euro-Ländern mit dem kräftigsten BIP-Rückgang. Auch in Deutschland war die Wirtschaftsleistung rückläufig. Neben schärferen Lockdowns infolge der niedrigen Impfquoten war dafür in beiden Ländern auch eine stärkere Betroffenheit von Lieferproblemen verantwortlich.

Trotz Materialengpässen und Rekrutierungsschwierigkeiten ist in Österreich der Optimismus in der Industrie und im Bausektor ungebrochen. Ambivalenter ist die Stimmungslage im Dienstleistungsbereich. Auch hier herrscht zwar in einigen Branchen Zuversicht, aber besonders in der Beherbergung und Gastronomie überwiegen klar die pessimistischen Einschätzungen.

Der heimische Arbeitsmarkt hat den vierten Lockdown weitgehend unbeschadet überstanden, nicht zuletzt aufgrund der Inanspruchnahme von Kurzarbeit, aber auch deshalb, da viele ausländische Saisonarbeitskräfte gar nicht nach Österreich gekommen sind. Dieser Rückgang des Arbeitskräfteangebotes bereitet den Unternehmen zunehmend Sorgen. Bereits jetzt beeinträchtigt der Arbeitskräftemangel in vielen Branchen die Geschäftstätigkeit. Im Frühjahr 2021 hatte sich das Arbeitskräfteangebot nach den Lockdowns noch rasch erholt.

Publikationen

Rückfragen an

Weitere News