Abschwächung der Konjunktur in allen Bundesländern

Auch die Beschäftigungsdynamik nahm im III. Quartal ab, wobei in einigen Bundesländern das Beschäftigungswachstum im Jahresdurchschnitt 2022 dennoch kräftiger ausfiel als im Vorjahr. Verantwortlich dafür sind mitunter regionale Unterschiede der konjunkturellen Entwicklung nach Sektoren. Für 2023 erwartet das WIFO eine Stagnation der österreichischen Wirtschaftsleistung.

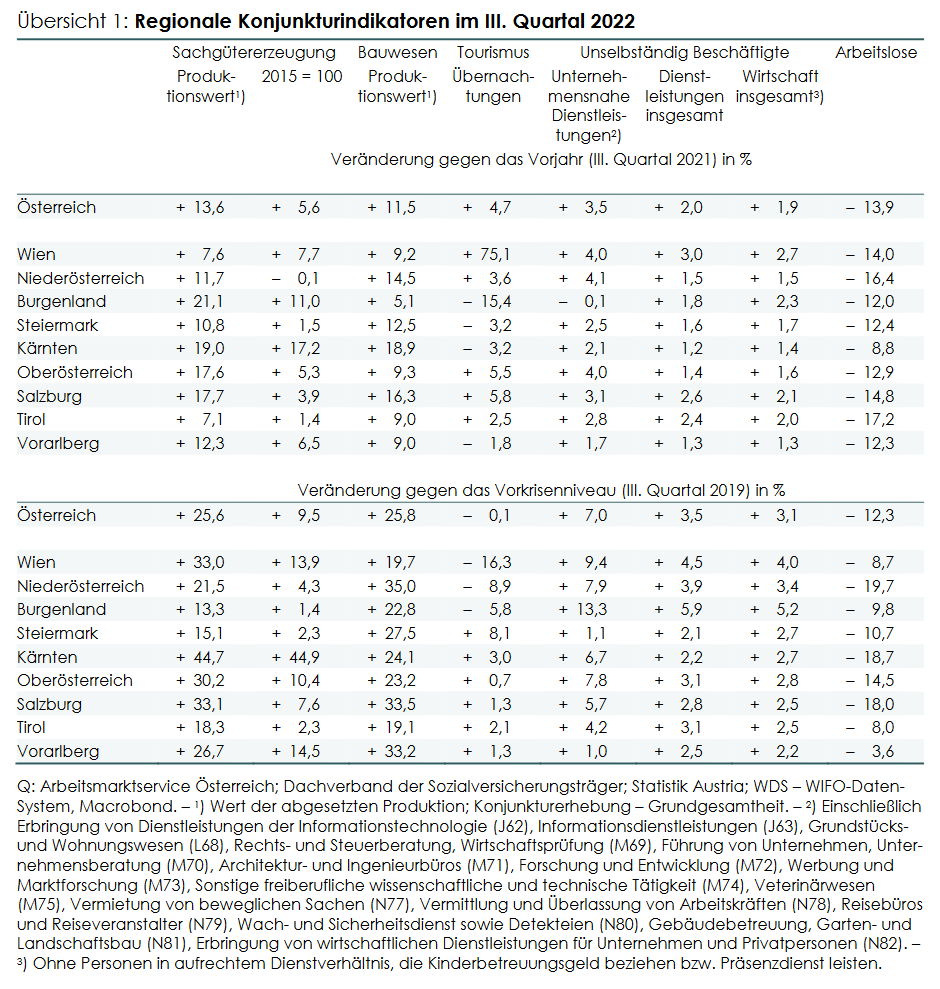

Eindämmung der Sachgüterkonjunktur bei sich verstärkendem Preisauftrieb

Nachdem die Zuwachsraten der Warenproduktion nach der Erholung von der COVID-19-Krise bis zum Sommer 2022 bei rund 8% gelegen waren, fiel der Produktionsindex im III. Quartal 2022 nur noch um 5% höher aus als im Vorjahr. Dies entspricht einem Wachstum der Bruttowertschöpfung der Sachgütererzeugung von (real) nur rund 1%. Aufgrund hoher Preissteigerungen kam es zu einer ungleichmäßigen Entwicklung von Absatz und Beschäftigung: Während der Wert der abgesetzten Produktion im III. Quartal österreichweit um 14% zunahm (in den Bundesländern betrug der Zuwachs zwischen +7% in Tirol und +21% im Burgenland), legte die Beschäftigung nur um 2% zu (Salzburg +0,8%, Burgenland +3,8%). Die Grundstimmung der Unternehmen im Sektor bleibt gemäß WIFO-Konjunkturtest pessimistisch. Für 2023 wird mit einem Rückgang der realen Wertschöpfung sowie der Warenexporte gerechnet.

Preisentwicklung führt zu Rückgang der realen Bauinvestitionen

Im III. Quartal 2022 kam es gemäß Quartalsrechnung von Statistik Austria wie im Vorquartal zu einem Rückgang der realen Bauinvestitionen. Neben einer (wiederum) deutlichen Senkung bei den realen Wohnbauinvestitionen verzeichnete auch der Nicht-Wohnbau erstmals einen realen Bauinvestitionsrückgang. Ausschlaggebend hierfür ist weiterhin eine enorme Steigerung der Baukosten bzw. Baupreise. Aber auch die Entwicklung der nominellen Bauproduktion verlor zuletzt an Dynamik, wobei hier merkliche Unterschiede zwischen den Bundesländern bestehen. So beschleunigte sich die Dynamik der Bauproduktion in Kärnten etwa sogar im Jahresverlauf, in der Steiermark blieb sie vergleichsweise stabil. Die Entwicklung der Auftragseingänge und die Ergebnisse der Konjunkturumfragen deuten auf eine Stabilisierung der Baukonjunktur gegen Jahresende 2022 hin.

Tourismusnachfrage im III. Quartal noch stärker als in gesamter Sommersaison

Nach einer sehr erfreulichen Entwicklung der Tourismusnachfrage im Sommer wurde im III. Quartal beinahe in allen Bundesländern das Vorkrisenniveau an Nächtigungen übertroffen. Nur in Wien (–16% gegenüber dem III. Quartal 2019), in Niederösterreich (–9%) und im Burgenland (–6%) blieb eine Nachfragelücke zurück. Obwohl die Zahl der Nächtigungen in Wien gegenüber dem Vorjahr um 75% expandierte, spiegelt dies die durch den überproportional hohen Anteil an ausländischen Tourist:innen erschwerte Erholung des Tourismus in Wien wider. Insgesamt kam es im österreichischen Sommertourismus (Mai bis Oktober 2022) zu einem neuen Höchstwert an Binnennächtigungen, und die ausländische Tourismusnachfrage erreichte im Gesamtjahr 2022 beinahe wieder das Vorkrisenniveau. Die positive Entwicklung des Tourismus spiegelt sich auch auf dem Arbeitsmarkt wider: in der zweiten Jahreshälfte 2022 wurden österreichweit erstmals mehr Beschäftigungsverhältnisse als vor der COVID-19-Krise verzeichnet. Die Zahl der Arbeitslosen im Beherbergungs- und Gastronomiebereich ging auf einen seit 2008 unerreichten Tiefststand zurück.

Geringere Beschäftigungsdynamik im 2. Halbjahr

Wenngleich die Beschäftigung im Einklang mit der konjunkturellen Entwicklung im Jahresverlauf an Dynamik verlor, fiel das Beschäftigungswachstum 2022 höher aus als im Jahr zuvor. Dabei kam es im IV. Quartal sogar noch zu einem Anstieg des Beschäftigungswachstums gegenüber dem III. Quartal, der allerdings auf ein relativ geringes Ausgangsniveau aufgrund eines Lockdowns im IV. Quartal 2021 zurückzuführen ist. Sowohl im III. als auch im IV. Quartal verzeichnete Wien mit +2,7% bzw. +2,9% den höchsten, Vorarlberg mit +1,3% bzw. +1,2% den geringsten Beschäftigungszuwachs. Für 2023 erwartet die aktuelle WIFO-Konjunkturprognose (vom Dezember 2022) ein merklich geringeres Beschäftigungswachstum.

Publikationen

Rückfragen an

Weitere News