"Wie in vielen anderen Ländern lag die Wirtschaftsaktivität zu Jahresbeginn 2021 auch in Österreich deutlich unter dem Niveau des Vorjahres. Während die Industrieproduktion von der weltweiten Konjunkturerholung profitiert, ist die Wirtschaftstätigkeit im Handel und in den sonstigen Dienstleistungen durch die behördlichen Einschränkungen weiterhin stark beeinträchtigt", so der Autor des aktuellen WIFO-Konjunkturberichtes Stefan Ederer.

Die weltweite Konjunkturerholung hält an, verlangsamte sich aber zum Jahresende 2020. Der Welthandel verlor im IV. Quartal etwas an Schwung. In den USA war das BIP im IV. Quartal nur um 1% höher als im Vorquartal. Im Euro-Raum ging die Wirtschaftsleistung zu Jahresende sogar zurück. Mit Ausnahme von China lag die wirtschaftliche Aktivität in den meisten großen Volkswirtschaften Ende 2020 noch deutlich unter ihrem Vorkrisenniveau. An dieser Situation dürfte sich in den ersten Wochen des laufenden Jahres nichts geändert haben. Einige Indikatoren deuten allerdings auf eine Fortsetzung der Erholung hin: Der RWI-Containerumschlagsindex, ein Indikator für den Welthandel, stieg im Jänner neuerlich und die Rohstoffpreise erhöhten sich im Februar weiter. Das Konsumentenvertrauen blieb jedoch in den meisten Industrieländern bis zuletzt verhalten. Zudem ist die Lage auf den Arbeitsmärkten weiterhin deutlich ungünstiger als vor dem Ausbruch der COVID-19-Pandemie.

In Österreich schrumpfte die Wirtschaft im IV. Quartal deutlich (–2,7% gegenüber dem Vorquartal). Das BIP war damit um 5,7% geringer als im Vorjahr. Insbesondere der private Konsum und die Exporte von Waren und Dienstleistungen hatten sich noch nicht von der Krise erholt. In den Bereichen Handel, Verkehr, Beherbergung und Gastronomie sowie sonstige Dienstleistungen ging die Wertschöpfung gegenüber dem Vorjahr besonders stark zurück.

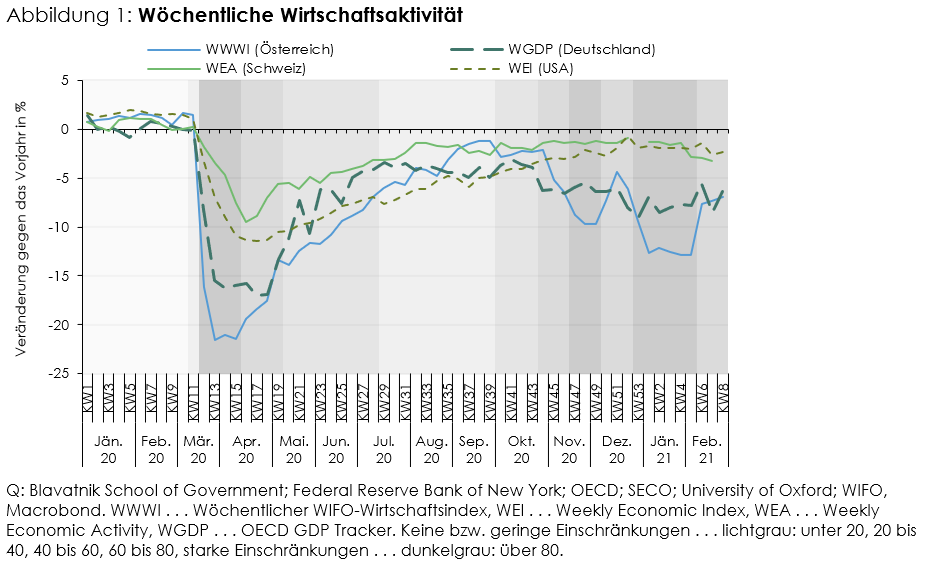

Die wirtschaftliche Aktivität blieb auch zu Jahresbeginn 2021 gering. Zur Eindämmung der COVID-19-Infektionen waren ab dem 26. Dezember 2020 erneut behördliche Maßnahmen ergriffen worden, die einen neuerlichen Rückgang der Wirtschaftsleistung nach sich zogen. Laut Wöchentlichem WIFO-Wirtschaftsindex (WWWI) war das BIP in den ersten fünf Wochen des Jahres 2021 um rund 12½% niedriger als im Vergleichszeitraum des Vorjahres. Nach der teilweisen Aufhebung der Einschränkungen am 8. Februar zeigte der Indikator eine merkliche Verbesserung an; die wirtschaftliche Aktivität war jedoch auch in der vierten Februarwoche noch um rund 7% geringer als im Vorjahr.

Laut WIFO-Konjunkturtest von Februar 2021 sind auch die Konjunktureinschätzungen der österreichischen Unternehmen weiterhin überwiegend pessimistisch. Die Stimmung ist insbesondere im Dienstleistungsbereich und in der Konsumgütererzeugung äußerst gedämpft, während der Investitionsgüterbereich von der weltweiten Konjunkturerholung profitiert. In der Bauwirtschaft sind die Einschätzungen bereits seit dem Sommer 2020 wieder mehrheitlich optimistisch; der positive Trend setzte sich zu Jahresbeginn 2021 fort.

Die Inflation verlangsamte sich im Jänner auf +0,8% gegenüber dem Vorjahr und lag damit deutlich unter dem Zielwert der Europäischen

Zentralbank von 2%. Wesentlicher Preistreiber war der Bereich Wohnung, Wasser und Energie, wogegen die Preise für Nahrungsmittel

und alkoholfreie Getränke sowie für Benzin und Diesel sanken. Der österreichische Arbeitsmarkt leidet weiterhin stark unter

den Folgen der COVID-19-Pandemie. Die saisonbereinigte Arbeitslosenquote lag nach nationaler Definition im Februar bei 9,4%.