Der Juli 2020 war vor allem durch einen starken Anstieg der Reisetätigkeit der Österreicherinnen und Österreicher im eigenen

Land gekennzeichnet (Ankünfte +9,4%, Nächtigungen +15,2%), während sich die internationale Nachfrage pandemiebedingt weiterhin

stark rückläufig zeigte (–40,9% bzw. –28,7%). Durch die Einschränkungen im Flugverkehr sowie Einreiseverbote fielen die Gäste

aus Fernmärkten fast zur Gänze aus (Übernachtungen: China –99,1%, Japan –97,4%, Indien –95,9%, Südostasien –96,1%, USA –94,2%,

Kanada –97,2%, Russland –95,2%), worunter besonders der Städtetourismus zu leiden hatte – in Wien brach die gesamte Nächtigungsnachfrage

im Juli um 73,3% ein). Zusätzlich schlugen pandemiebedingte Nächtigungsrückgänge auf wichtigen europäischen Quellmärkten negativ

zu Buche (Vereinigtes Königreich –89,7%, Spanien –86,8%, Italien –66,4%, Frankreich –55,7%). Kaum Einbußen verzeichnete im

Juli das bedeutende Segment deutscher Gäste (–4,3%; 67,7% der internationalen Nächtigungen), Österreich konnte dabei vermutlich

auch von der verminderten Zahl an Reisen in traditionelle Urlaubsländer der Deutschen im Sommer (Italien, Spanien) profitieren.

Während Reisende aus der Schweiz Österreich im Juli ebenso weitgehend die Treue hielten (–6,8%), brach die Nächtigungsnachfrage

aus den Niederlanden um gut ein Fünftel ein (–21,7%). Überraschend hoch fiel auch der Rückgang an Nächtigungen von Gästen

aus den osteuropäischen Nachbarländern aus (Slowakei, Tschechien, Ungarn; insgesamt –34,0%).

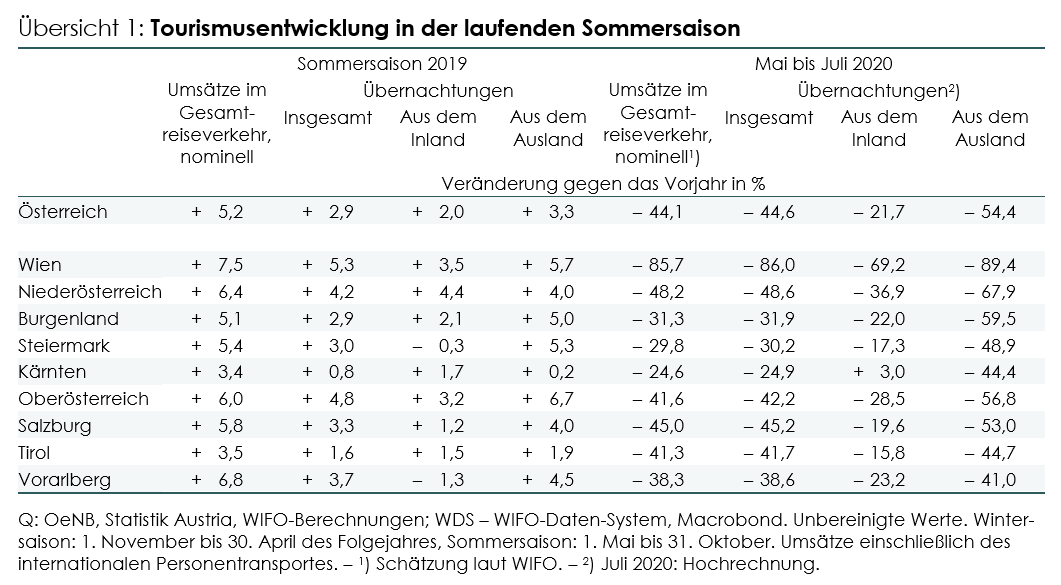

Zusammen mit den massiven Ausfällen in der Vorsaison (Mai bis Juni: Ankünfte –73,7%, Nächtigungen –70,0%) wurde in der ersten

Sommerhälfte 2020 das Ergebnis 2019 (12,78 Mio. Ankünfte, 38,83 Mio. Nächtigungen) bei Ankünften um insgesamt 53,8% und bei

Übernachtungen um 44,6% verfehlt, das Niveau liegt damit aktuell bei rund 5,90 Mio. (Ankünfte) bzw. 21,52 Mio. (Übernachtungen).

Die Nachfrage internationaler Gäste schrumpfte dabei jeweils mehr als doppelt so stark als jene von Binnenreisenden (Ankünfte

–65,1% zu –30,6%, Nächtigungen –54,5% zu –21,7%; Übersicht 1), was die Gästestruktur erheblich veränderte: lag der Nächtigungsanteil

internationaler Gäste an der Gesamtnachfrage im Vergleichszeitraum 2019 noch bei 70,1%, beläuft er sich aktuell auf 57,8%.

Zudem spiegelt die starke Diskrepanz in der Entwicklung von Ankünften und Übernachtungen ein geändertes Reiseverhalten aufgrund

der COVID‑19-Pandemie und der damit einhergehenden Verunsicherung der Gäste in Bezug auf das Infektionsrisiko und mögliche

Maßnahmen (Quarantäne) wider: Die durchschnittliche Aufenthaltsdauer in derselben Unterkunft nahm in der ersten Sommerhälfte

2020 um ein Fünftel auf 3,65 Nächte zu, was zum einen auf seltenere Quartierwechsel im Zuge derselben Reise (auch bedingt

durch das Ausbleiben von Fernreisenden, deren Reiseroute üblicherweise mehrere Destinationen beinhaltet) und zum anderen auf

weniger, dafür längere Aufenthalte hindeutet.

Nach ersten Schätzungen des WIFO gingen die Tourismuseinnahmen im Analysezeitraum nominell um 44,1% auf 3,95 Mrd. € zurück

(real –44,7%). Unter den Bundesländern verzeichnete Wien den größten relativen Verlust seiner nominellen Umsätze (–85,7%),

am geringsten gingen die Einnahmen in Kärnten zurück (–24,6%, Übersicht 1).

Die regionale Nächtigungsbilanz zur Halbzeit der Sommersaison fiel ebenso differenziert aus: Wien, Nieder- und Oberösterreich

sowie das Burgenland verzeichneten sowohl bei ausländischen (–56,8% bis –89,4%) als auch bei inländischen Reisenden (–22,0%

bis –69,2%) überdurchschnittlich starke Einbußen, in Bezug auf die Gesamtnachfrage verloren Wien und Salzburg am stärksten

(–86,0% und –45,2%). Die Binnennachfrage war im Juli 2020 nur in Wien und Niederösterreich rückläufig (–40,0% bzw. –5,1%),

die übrigen Bundesländer konnten in diesem Gästesegment bereits wieder Zuwächse verbuchen (zwischen +1,6% in Oberösterreich

und +35,6% in Kärnten) – hierzu dürften nicht nur die Attraktivität von Seen und Wanderregionen, sondern auch der Aufruf politischer

Entscheidungsträger zu "sicherem Urlaub in Österreich" und die von vielen Österreicherinnen und Österreichern befürchteten

Probleme im Zuge von Auslandsreisen (Gesundheitsversorgung, Rückreisemodalitäten, Quarantänegefahr) beigetragen haben.

Alle 55 von der Statistik ausgewiesenen ausländischen Herkunftsmärkte im österreichischen Tourismus verzeichneten in Bezug

auf die Nächtigungsentwicklung von Mai bis Juli 2020 hohe zweistellige Verluste (im Durchschnitt –54,4%). Darunter war Deutschland

mit 68,7% nicht nur der wichtigste Markt, sondern wies auch den geringsten relativen Rückgang auf (–39,4%), gefolgt von der

Schweiz (einschließlich Liechtenstein –42,0%), Belgien (–44,4%), den Niederlanden (–45,0%, mit 9,0% der Auslandsnächtigungen

der zweitwichtigste Markt), Tschechien (–47,0%), der Slowakei (–49,2%), Polen (–50,8%) und Ungarn (–56,8%). Die Zahl der Nächtigungen

von Gästen aus Rumänien, Frankreich, Italien und Dänemark schrumpfte im Vergleich zur ersten Sommerhälfte 2019 um 73,0% bis

79,5%. Aus Spanien, dem Vereinigten Königreich, den USA, Russland und Schweden wurden im Analysezeitraum kaum Nächtigungen

registriert, ebenso wenig aus dem asiatischen Raum. Die Gewichtung der einzelnen Quellmärkte hat sich damit stark verschoben.

Von den einzelnen Unterkunftsarten verkrafteten die Ferienwohnungen und ‑häuser die Krise bisher am besten, was sich wohl

auch durch ein verändertes Gästeverhalten erklärt: In solchen Unterkünften kommen Gäste weniger oft in Kontakt mit anderen,

als dies etwa in Hotels der Fall ist, und fühlen sich daher besser vor möglichen Infektionen geschützt. Im Juli 2020 verzeichnete

dieser Unterkunftstyp daher nur geringfügig weniger Nächtigungen als 2019 (gewerblich –2,0%, privat –3,1%), sodass sich das

Minus in der ersten Sommerhälfte auf gut ein Viertel beschränkte. Ähnliches gilt für Privatquartiere, die knapp ein Drittel

der Nachfrage einbüßten. Die Nächtigungsbilanz der Hotellerie wies dagegen ein um 7 Prozentpunkte stärkeres Minus von 51,6%

als im Durchschnitt aller Beherbergungsbetriebe auf (die einzelnen Kategorien differierten dabei kaum), in den übrigen Unterkünften

(Campingplätze, Unterkünfte für Kinder und Jugendliche, Kurheime, bewirtschaftete Schutzhütten, sonstige) wurde um 44,2% seltener

als 2019 genächtigt.

Der für die Sommersaison wichtige Monat Juli mit einem Gewicht von rund 24% (gemessen an den Nächtigungen der Sommersaison

von Mai bis Oktober; etwa 12% der Nächtigungen des gesamten Kalenderjahres) lieferte erste und wichtige Hinweise darauf, wie

sich die Nachfrage nach dem Ende des Lockdowns und der innereuropäischen Reisebeschränkungen in der Sommerhochsaison, aber

auch im weiteren Verlauf des Jahres entwickeln könnte. Geht man davon aus, dass der Zustrom an Touristinnen und Touristen

nach Österreich im August nur geringfügig schwächer verlaufen ist als im Juli und sich die Nachfrage im Herbst aufgrund der

von den meisten Expertinnen und Experten erwarteten und bereits aktuell erkennbaren Steigerung der Infektionszahlen doch deutlich

abschwächt, so ergibt sich für das gesamte Kalenderjahr 2020 eine recht eindeutige Tendenz: Die Zahl der Nächtigungen über

alle Herkunftsländer sollte demnach um rund 30% unter dem Vorjahresniveau verbleiben, für die Binnennachfrage ergibt sich

ein Minus von etwa 15%, die Nächtigungen aus dem Ausland gehen um rund ein Drittel zurück. Auf Basis dieser Mengeneinbußen

sind auch massive Einnahmenverluste zu erwarten, die aufgrund des überproportionalen Rückgangs der Nachfrage ausgabenfreudiger

Gästegruppen (z. B. aus den Fernmärkten) prozentuell noch höher ausfallen könnten als die Nächtigungsrückgänge.

Die Unsicherheiten hinter diesen Szenarienrechnungen bleiben dennoch erheblich: Zum einen ist nicht auszuschließen, dass steigende

Infektionszahlen gesetzliche Beschränkungen für Beherbergungsbetriebe, die Gastronomie und Veranstaltungen sowie der Reisefreiheit

mit sich bringen, die über jene Maßnahmen hinausgehen, die derzeit in Österreich gelten. Zum anderen ist noch offen, wie der

Wintertourismus in den österreichischen Wintersportgebieten unter diversen Auflagen und Beschränkungen verlaufen wird. Letzteres

wird vor allem die Entwicklung im Dezember 2020 wesentlich mitbestimmen – in einem Normaljahr betragen die Gesamtjahresnächtigungen

im Dezember rund 8%. Auch die Winterhauptmonate Jänner und Februar, die 2020 noch sehr erfolgreich verliefen, werden für die

weitere Entwicklung des österreichischen Tourismus – und damit das wirtschaftliche Überleben vieler Tourismusbetriebe – von

entscheidender Bedeutung sein.

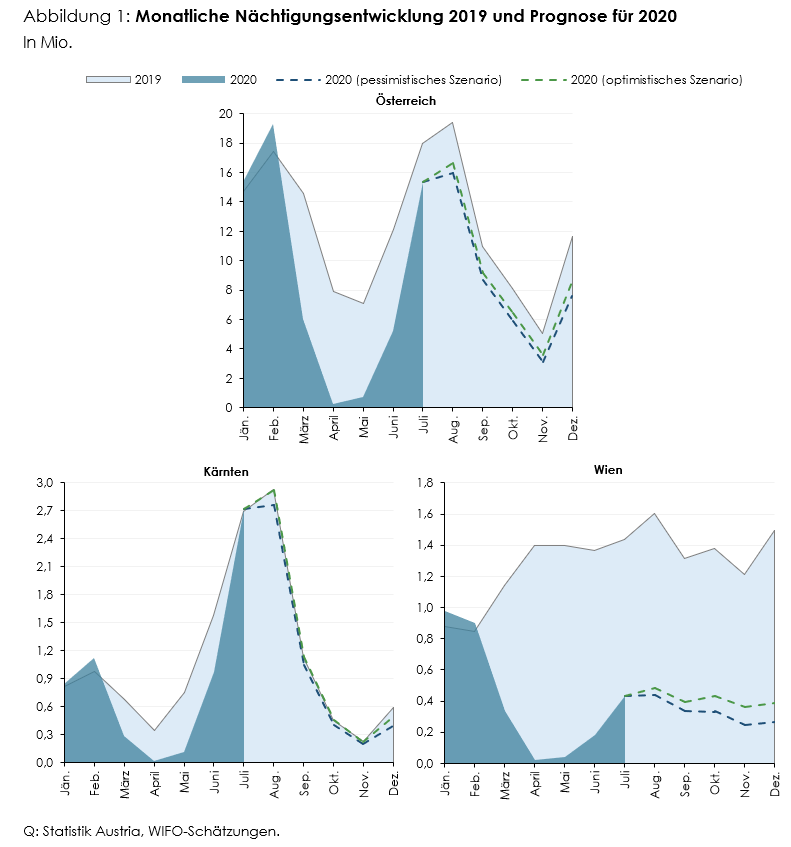

Ungeachtet dessen, werden die regionalen Unterschiede aufgrund unterschiedlicher Gästestrukturen erheblich ausfallen: Der

Tourismus in der Bundeshauptstadt Wien, der stark von der ausländischen Nachfrage abhängig ist, wird im laufenden Kalenderjahr

kaum mehr als 30% des Nächtigungsniveaus vergangener Jahre erreichen, während dieser Wert in Kärnten durchaus bei über 80%

liegen könnte (Abbildung 1). Es ist damit zu rechnen, dass in den von der aktuellen Pandemie überdurchschnittlich stark betroffenen

Tourismusregionen wie Wien viele Tourismusbetriebe, vor allem auch im Bereich der Beherbergung, nur mit massiver staatlicher

Unterstützung überleben werden können.