Gespräche zur Bedeutung der Lebensversicherung: WIFO-Chef Christoph Badelt (v. li.), VVO-Generaldirektor Manfred Rapf, WIFO-Forscher Thomas Url, VVO-Generalsekretär Louis Norman-Audenhove. (Alle Fotos: VVO/APA/Hautzinger)

25.04.2017

Lebensversicherungen: Auszahlungen für Privathaushalte immer wichtiger

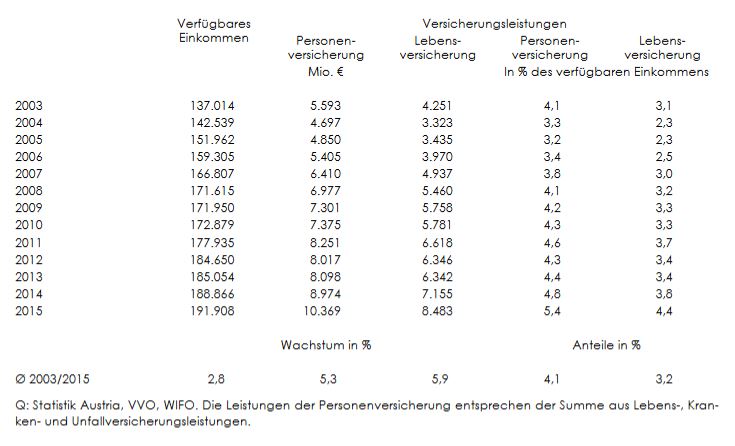

Durchschnittlich betragen die Leistungen der Lebensversicherung 4,4 Prozent des verfügbaren Einkommens der Privathaushalte

Private Lebensversicherungen ermöglichen eine individuelle Gestaltung der Altersvorsorge und bieten gleichzeitig Schutz gegen das Sterblichkeits-, das Hinterbliebenen-, das Invaliditäts-, das Langzeitpflegebedarfs- und das Langlebigkeitsrisiko. In der Regel ersetzt die Versicherungsleistung den Entfall des Aktiveinkommens der Versicherten zu einem besonders kritischen Zeitpunkt.

Lebensversicherungen bieten für versicherte Personen als einziges Finanzprodukt gleichzeitig die Möglichkeit zur individuell gestalteten Altersvorsorge und den Schutz gegen biometrische und Kapitalertragsrisken. Sie lindern die negativen Folgen biometrischer Risken auf das Erwerbseinkommen der Versicherten. Dazu zählen die Absicherung gegen das Langlebigkeits-, das Sterblichkeits- bzw. Hinterbliebenenrisiko und gegen das Invaliditäts- bzw. das Langzeitpflegebedarfsrisiko. Diese Risken werden in Österreich auch im öffentlichen Sozialschutz umfangreich abgesichert, sodass die Produkte der privaten Lebensversicherung ständig in einer Interaktionsbeziehung zu Teilen des öffentlichen Sozialsystems stehen und Änderungen der Sozialgesetzgebung auch Nebenwirkungen auf die Lebensversicherung haben.

In den vergangenen Jahrzehnten fanden einige schwerwiegende Eingriffe ins Leistungsrecht der relevanten öffentlichen Sozialschutzsysteme statt, die tendenziell die Aussichten für den Absatz von Lebensversicherungen verbesserten. Gleichzeitig wurde mit der prämienbegünstigten Zukunftsvorsorge ein Altersvorsorgeprodukt mit vergleichsweise hoher Förderkomponente geschaffen. Im Jahr 2015 nutzten 46 Prozent der 3,8 Millionen österreichischen Privathaushalte eine Lebensversicherung.

Die Geldflüsse sind beträchtlich

Schon jetzt ergänzen Versicherungsleistungen den Entfall des Erwerbseinkommens oder die finanzielle Zusatzbelastung durch biometrische Risken. In dieser Situation erzielen Leistungen aus dem öffentlichen Sozialschutzsystem und Zusatzleistungen der Lebensversicherung einen überdurchschnittlich hohen Nutzen für die betroffenen Haushalte, weil die Fähigkeit zur Einkommenserzielung im Erwerbsleben dauerhaft beeinträchtigt sein kann. Die dabei entstehenden Geldflüsse der Privatversicherungswirtschaft sind beträchtlich.

Im Durchschnitt der letzten Jahre machten die Leistungen der Personenversicherung rund 4 Prozent des verfügbaren Einkommens aus, dazu trug die Lebensversicherung mehr als drei Viertel bei. Eine reine Nettobetrachtung würde auch die Prämienzahlungen der Privathaushalte berücksichtigen, sie greift aber zu kurz, weil innerhalb der Versichertengemeinschaft Mittel zu den betroffenen Haushalten umverteilt werden.

Informationen des Versicherungsverband Österreich zur Bedeutung der Lebensversicherung

In den vergangenen Jahrzehnten fanden einige schwerwiegende Eingriffe ins Leistungsrecht der relevanten öffentlichen Sozialschutzsysteme statt, die tendenziell die Aussichten für den Absatz von Lebensversicherungen verbesserten. Gleichzeitig wurde mit der prämienbegünstigten Zukunftsvorsorge ein Altersvorsorgeprodukt mit vergleichsweise hoher Förderkomponente geschaffen. Im Jahr 2015 nutzten 46 Prozent der 3,8 Millionen österreichischen Privathaushalte eine Lebensversicherung.

Die Geldflüsse sind beträchtlich

Schon jetzt ergänzen Versicherungsleistungen den Entfall des Erwerbseinkommens oder die finanzielle Zusatzbelastung durch biometrische Risken. In dieser Situation erzielen Leistungen aus dem öffentlichen Sozialschutzsystem und Zusatzleistungen der Lebensversicherung einen überdurchschnittlich hohen Nutzen für die betroffenen Haushalte, weil die Fähigkeit zur Einkommenserzielung im Erwerbsleben dauerhaft beeinträchtigt sein kann. Die dabei entstehenden Geldflüsse der Privatversicherungswirtschaft sind beträchtlich.

Im Durchschnitt der letzten Jahre machten die Leistungen der Personenversicherung rund 4 Prozent des verfügbaren Einkommens aus, dazu trug die Lebensversicherung mehr als drei Viertel bei. Eine reine Nettobetrachtung würde auch die Prämienzahlungen der Privathaushalte berücksichtigen, sie greift aber zu kurz, weil innerhalb der Versichertengemeinschaft Mittel zu den betroffenen Haushalten umverteilt werden.

Informationen des Versicherungsverband Österreich zur Bedeutung der Lebensversicherung

Rückfragen an

Weitere News

Paper von Christian Glocker und Thomas Url im International Economic Review

10.08.2026

Ergebnisse des WIFO-Konjunkturtests vom Juli 2026

30.07.2026

WIFO Research Brief beleuchtet Zielgenauigkeit und Folgen für Kreditangebot und Bautätigkeit

03.07.2026

Bedeutung von Erkrankungen des Muskel-Skelett-Systems und des Bindegewebes für das Krankenstandgeschehen im Fokus

30.06.2026

Video: WIFO-Ökonomin Margit Schratzenstaller im Budgethearing des Nationalrates

30.06.2026

Keynote von WIFO-Ökonom Klaus Friesenbichler

26.06.2026

Video: Research Seminar mit Bernhard Ganglmair

25.06.2026

Video: Prognose für 2026 und 2027

25.06.2026

WIFO-Konjunkturbericht vom Juni 2026

11.06.2026

Einladung zur Veranstaltung am 8. Juli 2026 um 18:00 Uhr in der OeNB: ASCII Strategischer Expertendialog und Podiumsdiskussion

01.06.2026

Ergebnisse des WIFO-Konjunkturtests vom Mai 2026

28.05.2026

Jetzt anmelden: "Neue Regeln. Neuer Wettbewerb. Kann Österreich mithalten?"

28.05.2026

WIFO-Studie im Auftrag der Landesfinanzreferenten-Konferenz präsentiert

27.05.2026

FIW veröffentlicht sein 7. Jahresgutachten

19.05.2026

Video: Research Seminar mit Veronika Püschel

15.05.2026

WIFO-Konjunkturbericht vom Mai 2026

12.05.2026