Auch Erholung im Sommer kann 2021 nicht retten

Mit Ausnahme von Geschäftsreisenden und Patientinnen und Patienten von Kur- und Rehabilitationsanstalten durften Beherbergungsbetriebe in Österreich in der Wintersaison 2020/21 aufgrund des behördlich verordneten Betretungsverbots keine Gäste akzeptieren. Die Nachfrage beschränkte sich somit auf ein sehr kleines Segment von Nächtigungsgästen abseits privater Urlauberinnen und Urlauber: In einigen Regionen Nieder- und Oberösterreichs und dem Burgenland sorgten Arbeitskräfte (zumeist aus dem Baugewerbe) sowie Gäste im Zuge von Sportveranstaltungen für eine wenn auch geringfügige Auslastung.

Von November 2020 bis April 2021 wurden in Österreich knapp 1,2 Mio. Ankünfte und rund 5,6 Mio. Übernachtungen (–92,7% bzw. –90,7% gegenüber der bereits von der COVID-19-Krise überschatteten Wintersaison 2019/20) verzeichnet. Die Einbußen bei inländischen Gästen fiel dabei relativ schwächer aus als im internationalen Segment (Ankünfte –81,4% zu –97,1%, Übernachtungen –69,3% zu –96,6%), womit die Bedeutung des Binnentourismus gegenüber der Vorjahressaison markant zunahm (bei Ankünften von 28,0% auf 71,2%, bei Nächtigungen von 21,7% auf 71,3%).

Die nominellen Tourismuseinnahmen (einschließlich der Aufwendungen von Tagesreisenden sowie im Zuge des Besuchs von Verwandten und Bekannten) beliefen sich im Analysezeitraum ersten Schätzungen des WIFO zufolge auf 1,21 Mrd. € (–90,6%, real –90,7%; ohne Berücksichtigung von Zahlungen der öffentlichen Hand im Rahmen der COVID-19-Hilfsmaßnahmen). Die Einnahmen spiegeln dabei nicht nur die Ausgaben nächtigender Österreich-Gäste wider, sondern auch jene von Tagestouristen, wobei in Ermangelung statistischer Informationen dieselbe Dynamik wie bei den Einnahmen von Nächtigungsgästen unterstellt wurde.

In der internationalen Städtemetropole Wien (Umsätze -90,7%) und den wintersportorientierten Bundesländern Westösterreichs (Umsatzverluste um 95%) brach die Nachfrage im Winter 2020/21 gegenüber der Vorjahressaison fast vollständig ein, während Nieder- und Oberösterreich (Umsätze –48,4% bzw. –64,6%) sowie das Burgenland (–66,9%) aus den erwähnten Gründen (Geschäftsreisen, Kurtourismus) besser abschneiden konnten. Kärnten und die Steiermark erlitten Umsatzverluste von etwas mehr als 80%.

Ausblick Sommersaison und Kalenderjahr 2021

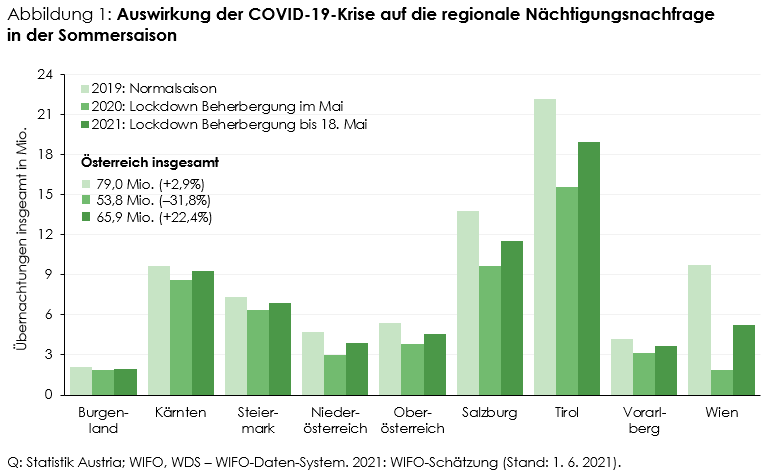

Aktuellen Einschätzungen des WIFO zum weiteren Jahresverlauf zufolge werden für die Sommersaison 2021 nach der Öffnung von Gastronomie und Beherbergung mit 19. Mai und weiteren schrittweisen Lockerungen ab 10. Juni sowie Erleichterungen im grenzüberschreitenden Reiseverkehr (vorwiegend innerhalb Europas) insgesamt um 22½% mehr Übernachtungen als im Sommer 2020 erwartet, womit die Zahl der Nächtigungen rund 16½% unter jener des Sommers 2019 liegen würde. Vor allem die erste Saisonhälfte (Mai bis Juli) dürfte ausgehend vom Vorkrisenniveau noch von spürbaren Einbußen geprägt sein (durchschnittlich –29%), während sich das Nächtigungsniveau von August bis Oktober dem Niveau des Jahres 2019 langsam nähern könnte (durchschnittlich –5%). Die Nachfrage internationaler Gäste dürfte im gesamten Sommerhalbjahr 2021 im Vergleich zur Saison 2019 um etwa ein Viertel auf 42,0 Mio. Nächtigungen zurückgehen, jene von Binnenreisenden mit rund 23,9 Mio. dagegen ein neues Höchstniveau erreichen (+2½% gegenüber der bisherigen Rekordmarke von 2019).

Insgesamt wird die Tourismusentwicklung im Sommer 2021 für den ländlichen Raum deutlich positiver als für die Städte und ihr Umland eingeschätzt – schon in der Saison 2020 profitierten hier vor allem Regionen mit traditionell hohem Anteil inländischer Gäste, topographischen Attributen wie Seen oder alpinen Landschaften sowie einer breiten Palette an Erholungs- und Aktivsportangeboten.

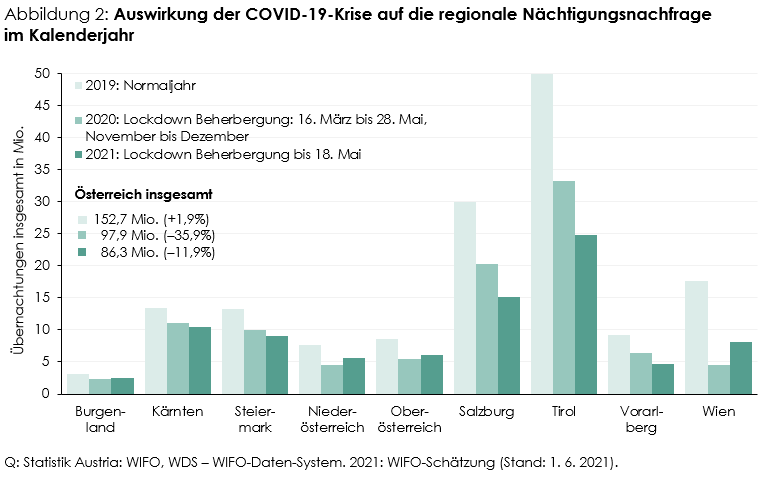

Für das Kalenderjahr 2021 sind die Aussichten deutlich trüber: Die Lücke auf den bisherigen Höchstwert von insgesamt 152,7 Mio. Nächtigungen (2019) dürfte sich auf etwa –66,4 Mio. (–43½%) belaufen und das Niveau damit auch um etwa 12% unter jenem des Krisenjahres 2020 zu liegen kommen. Gründe hierfür sind vor allem die lange Schließdauer der Beherbergungsbetriebe (durchgehend von Jahresbeginn bis 18. Mai) sowie die nach wie vor zu einem beträchtlichen Teil fehlende Nachfrage aus dem Ausland (–51½% gegenüber 2019, –17½% im Vorjahresvergleich). Eine Entspannung auf den internationalen Herkunftsmärkten kann für die Destination Österreich erst in der zweiten Jahreshälfte erwartet werden. Im Binnentourismus ist, wie bereits 2020, ab Juni mit einem höheren Nächtigungsvolumen als vor der Krise zu rechnen. Mit schätzungsweise rund 31,4 Mio. Nächtigungen wird jedoch erwartet, dass die heimische Nachfrage 2021 ein ähnliches Niveau wie 2020 (–½%) erreicht. Nachdem das Jahresergebnis 2021 vorrangig von der Dynamik in der zweiten Jahreshälfte bestimmt wird, sind die Bundesländer mit einem höheren Gewicht der Sommersaison sowie einer Spezialisierung auf inländische Gäste klar im Vorteil. Hier können – wie schon in der Sommersaison 2020 – vor allem die Bundesländer Burgenland, Kärnten, Steiermark punkten. Empfindliche Verluste von über 50% des 2019 erzielten Volumens sind 2021 hingegen in den westlichen Bundesländern und in der Bundeshauptstadt zu erwarten (Abbildung 2).

Das Nächtigungsszenario des WIFO geht davon aus, dass im Herbst 2021 das Infektionsgeschehen nicht wieder eine Dynamik erreicht, die verschärfte Präventionsmaßnahmen und Einschränkungen der Geschäftstätigkeit von Tourismusunternehmen erfordern oder die Reiselust der Gäste neuerlich dämpfen würde. Eine massive Verschlechterung der epidemiologischen Situation in den Herbst- und Wintermonaten wird von den Expertinnen und Experten zwar nicht erwartet, kann aber auch nicht ausgeschlossen werden. Eine vollständige Erholung der österreichischen Tourismuswirtschaft und damit ein Anknüpfen an das Nächtigungsniveau 2019 wird kaum vor dem Jahr 2022 gelingen. Entscheidend wird dafür sein, ob sich die Nachfrage aus Fernmärkten wiederbelebt, zum anderen aber auch, wie schnell der erwartete permanente Rückgang der Geschäftsreisetätigkeit durch das Wachstum bei Urlaubsreisen kompensiert werden kann. Wird es also ländlichen Tourismusregionen relativ schnell gelingen, das Vorkrisenniveau bei Nächtigungen und Wertschöpfung zu erreichen, ist davon auszugehen, dass der Städtetourismus längere Zeit unter den pandemiebedingten Verwerfungen leiden wird.

Die schon seit einigen Jahren sichtbaren Herausforderungen der österreichischen Tourismuswirtschaft (Arbeitskräftemangel, Übertourismus, Adaption an den Klimawandel und Investitionen in den Klimaschutz, Digitalisierung) werden somit bald wieder diskutiert und bewältigt werden müssen. Um die im Plan T, der nationalen Tourismusstrategie formulierten Ziele erreichen zu können, ist es notwendig, ein Bündel an geeigneten Maßnahmen in verschiedensten Politikbereichen auf lokaler, regionaler und nationaler Ebene zu entwerfen und umzusetzen.

Publikationen

Rückfragen an

Weitere News