Weihnachtsgeschäft 2025 im Einzelhandel leicht über Vorjahresniveau

Das WIFO prognostiziert, dass die Nettoumsätze im Einzelhandel mit Nicht-Nahrungsmitteln im Dezember 2025 nominell um 1,9% steigen werden, preisbereinigt ergibt dies einen Anstieg von 0,6%. Im Nahrungsmitteleinzelhandel wird im Dezember ein Umsatzanstieg von rund 4½% prognostiziert. Bei einem erwarteten Preisanstieg von etwas mehr als 3½% steigt die abgesetzte Menge im Vergleich zum Vorjahr nur eher moderat (+0,8%).

Für den gesamten Einzelhandel (ohne Kfz, Tankstellen) ergibt sich für Dezember ein nominelles Wachstum von 3% und preisbereinigt von +0,7%. Dies ergibt nach vorläufigen Schätzungen für das Jahr 2025 einen Anstieg von 3,2% (nominell) bzw. 1,0% (real).

Die nominellen Umsätze im Dezember liegen für die meisten Einzelhandelsbranchen über jenen der anderen Monate. Für zahlreiche Branchen ist ein guter Dezember-Umsatz von entscheidender Bedeutung für die Jahresbilanz. Insgesamt setzte der Einzelhandel (ohne Kfz, Tankstellen) im Dezember 2024 knapp ein Fünftel mehr um als im Rest des Jahres. Für einzelne Branchen im Nicht-Nahrungsmittelbereich lagen diese Umsatzspitzen teilweise noch deutlich darüber. So erzielt der Einzelhandel mit Spielwaren fast den dreifachen Umsatz eines durchschnittlichen Monats, im Bereich Uhren und Schmuck sowie Bücher verdoppelten sich die Umsätze annähernd. Etwas weniger, aber immerhin noch zwischen einem Viertel und einem Drittel mehr als üblich, trägt der Mehrumsatz im Dezember u. a. in diesen Einzelhandelsbranchen bei: Unterhaltungselektronik, Fahrräder und Sportartikel, Textilien, Telekommunikationsgeräte, Körperpflegemittel, Möbel und Einrichtungsgegenstände. Beim Bereich Bekleidung und Schuhe ist es etwa ein Fünftel. Nach einem starken Anstieg in den COVID-19-Pandemiejahren (mit einer Rate von knapp 30% in Durchschnitt der Jahre 2020/21) hat sich der Mehrumsatz im Bereich des Versand- und Internethandels auf unter 10% eingependelt.

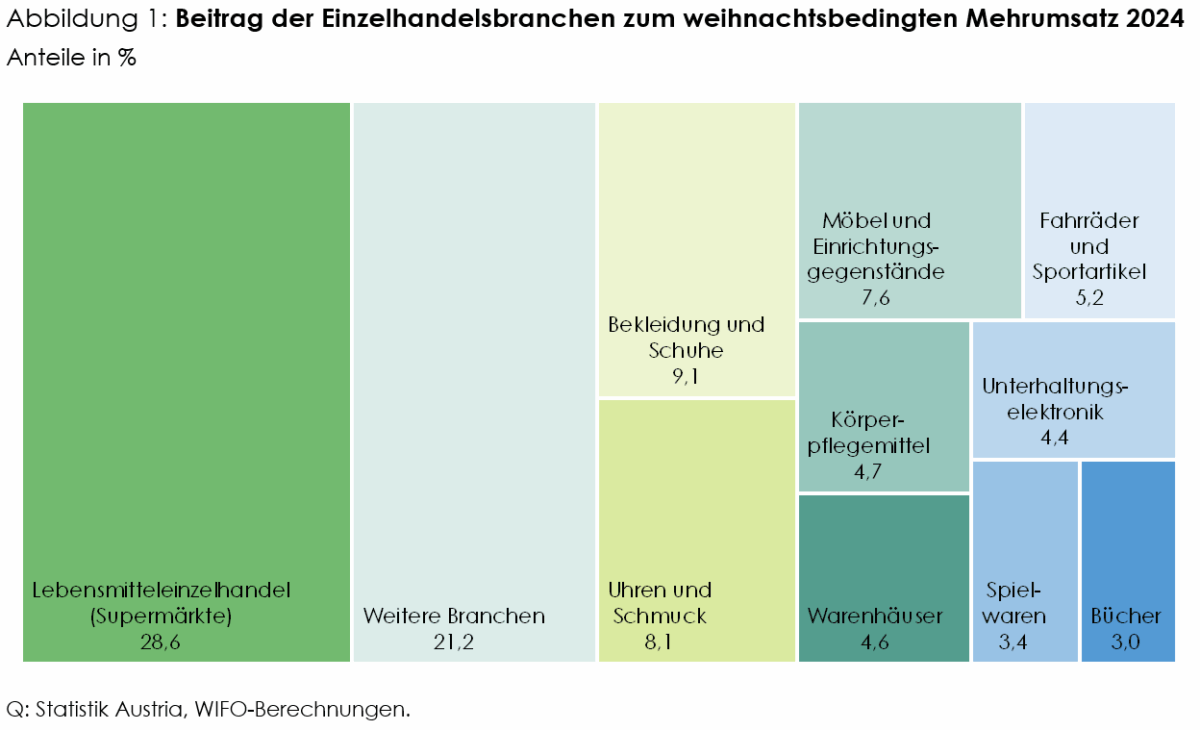

Neben der Relevanz des Mehrumsatzes für die einzelnen Einzelhandelsbranchen ist es weiters auch interessant zu analysieren, welchen Beitrag die jeweilige Branche zum Gesamtergebnis des "weihnachtsbedingten" Mehrumsatzes liefert. Auf Basis der nominellen Umsatzdaten für das Jahr 2024 zeigt sich, dass von den berechneten Mehrumsätzen von 1.164 Mio. € für den Einzelhandel (ohne Kfz, Tankstellen) rund 29% vom Lebensmitteleinzelhandel (Supermärkte) stammen (Abbildung 1). Aus dem Nicht-Nahrungsmittelbereich tragen die Bereiche Bekleidung und Schuhe (9%), Uhren und Schmuck (8%), Möbel und Einrichtungsgegenstände (8%), Fahrräder und Sportartikel (5%) deutlich bei. Der Spielzeughandel findet sich aufgrund der hohen Bedeutung der Dezember-Umsätze mit knapp über 3% ebenfalls noch in den vorderen Rängen. Der Versand- und Internethandel trägt mit 1% – wie viele andere Branchen auch – nur bedingt zum Mehrumsatz im Dezember bei.

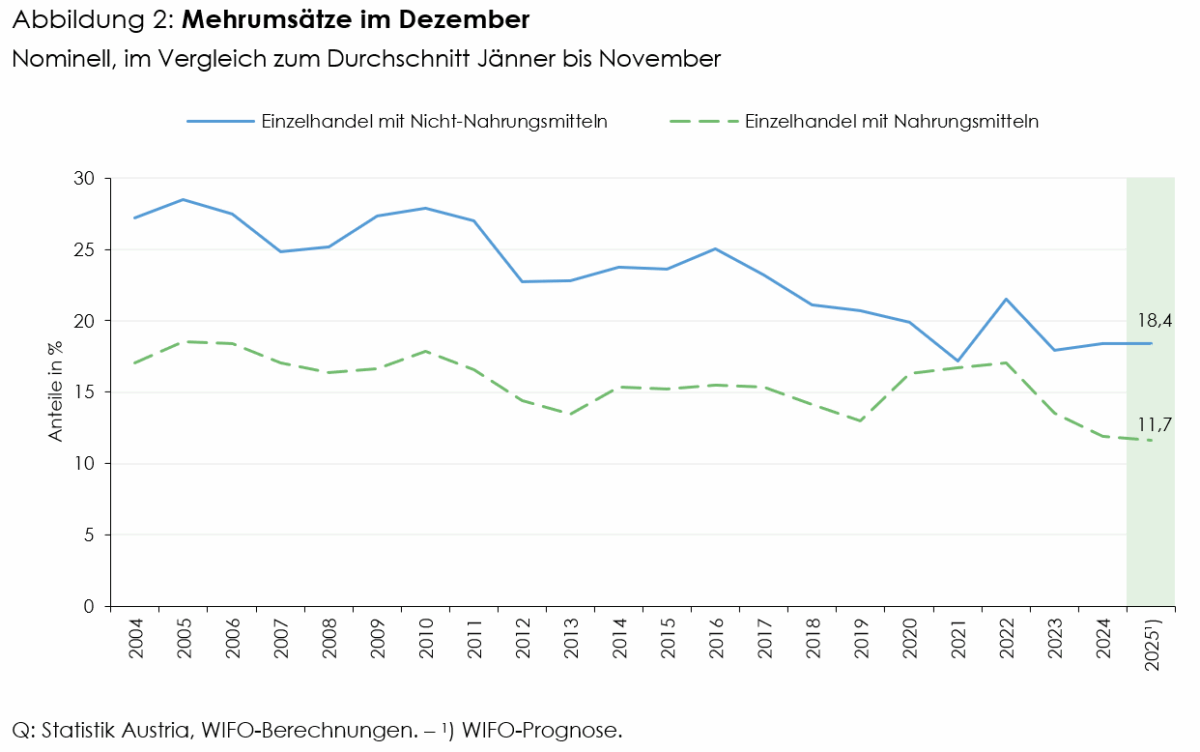

Auch wenn die Dezember-Spitzen für den Einzelhandel insgesamt, wie auch für viele Branchen eine hohe Bedeutung haben, nehmen diese im langfristigen Vergleich stetig ab. Die Gründe für diesen rückläufigen Trend sind vielfältig. Veränderungen im Konsumverhalten im Hinblick auf Weihnachten wie etwa eine verstärkte Nutzung von November-Aktionstagen bzw. -wochen rund um den Black Friday führen zu einer Verschiebung der Umsätze in den November. Ein weiterer Aspekt ist der Trend zu Geldgeschenken und Gutscheinen, der zu einer Verlagerung der Umsätze in den Jänner führt, da die Umsätze erst bei Einlösung der Gutscheine verbucht werden können. Ebenso ist ein Sinken der Bedeutung des Weihnachtsfestes zu beobachten. Auch hat sich das allgemeine Konsumverhalten im Laufe der Zeit gewandelt. So werden von den Haushalten mehr Ausgaben für Dienstleistungen (z. B. Urlaube, Freizeitaktivitäten, Essen außer Haus) getätigt. Bei "konstantem" Haushaltsbudget geht dies zulasten von Ausgaben für Waren des stationären Handels. Die stetige Zunahme des Onlinehandels und die Dominanz der großen, ausländischen Plattformen (wie etwa Amazon und Zalando), gepaart mit immer neuen internationalen Verkaufsplattformen (wie etwa Temu und Shein) befeuern zusätzlich den Trend allgemein sinkender Mehrumsätze im heimischen Einzelhandel.

Eine Auswertung dieser Mehrumsätze im Zeitraum 2004 bis 2025 verdeutlicht diese Entwicklung (Abbildung 2). Lagen die nominellen Mehrumsätze im Nicht-Nahrungsmittelbereich im Durchschnitt der Jahre 2004 bis 2017 bei rund einem Viertel, so sind diese weiter bis ins Jahr 2023 auf unter 18% gesunken. Erst in den letzten beiden Jahren hat sich der Anteil wieder leicht erhöht. Im Nahrungsmittelbereich ist diese Tendenz schwächer ausgeprägt, die Mehrumsätze schwanken hier seit 2004 um 16%. Nach einem zwischenzeitlichen Anstieg während der COVID-19-Krisenjahre liegen diese aktuell unter 12%.

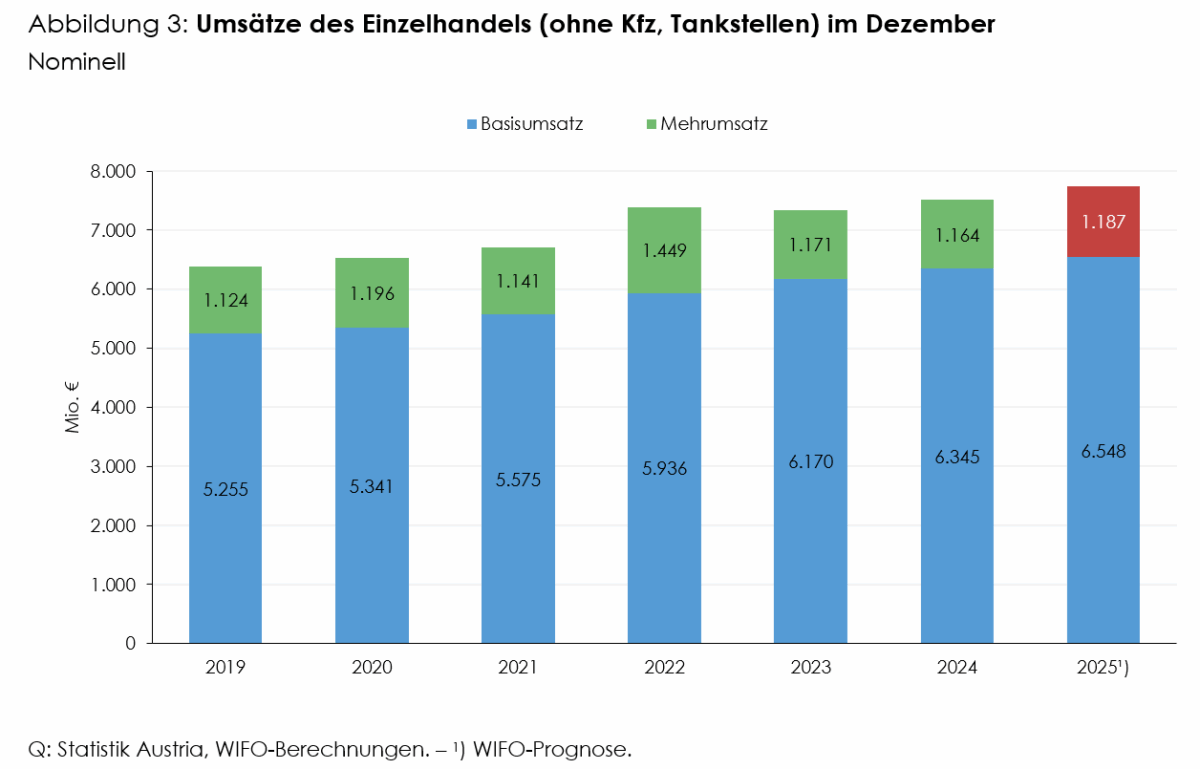

Das WIFO errechnet für das diesjährige Weihnachtsgeschäft einen Mehrumsatz gegenüber dem Durchschnitt von Jänner bis November von nominell 1,19 Mrd. € (Abbildung 3). Dieser liegt nach vorläufigen Berechnungen somit nominell etwas über dem Wert des Vorjahres (2024: 1,16 Mrd. €). Von diesem nominellen Mehrumsatz entfallen rund 65% auf den Bereich der Nicht-Nahrungsmittel und 35% auf den Einzelhandel mit Nahrungsmitteln.

Bei Betrachtung der weihnachtsbedingten Mehrumsätze unter Einbeziehung der Monate November (Stichwort: Verlagerung der Umsätze in den November aufgrund Black Friday) und Jänner des Folgejahres (Stichwort: Umsatzgenerierung aufgrund Gutscheineinlösungen) zeigen vorläufige Berechnungen, dass der entsprechende Mehrumsatz in diesen drei Monaten – gegenüber dem Durchschnitt von Februar bis Oktober – im Bereich des Einzelhandels mit Nicht-Nahrungsmitteln etwas stärker ausfallen wird als im Jahr 2024. Im Einzelhandel mit Nahrungsmitteln sinkt hingegen der Mehrumsatz.

Methodenhinweis und Datengrundlage

Das WIFO definiert das Weihnachtsgeschäft im Einzelhandel (ohne Kfz, Tankstellen) als jene Mehrumsätze im Dezember, die ein gewisses "Normalmaß" übersteigen. Als Richtwert wird hier die durchschnittliche Umsatzentwicklung von Jänner bis November herangezogen. Kalenderbedingte Effekte (wie z. B. die Zahl der Verkaufstage oder deren Verteilung) fließen ebenso gewichtet in die Abschätzung ein. Zusätzlich werden auch konjunkturelle Entwicklungen, externe Rahmenbedingungen und Änderungen im Konsumverhalten berücksichtigt.

Als Datengrundlage stehen die Umsatzindizes aus der Konjunkturstatistik Handel von Statistik Austria zur Verfügung. Diese stellen die Entwicklung der Nettoumsätze im Inland umsatzsteuerpflichtiger Unternehmen dar.

Rückfragen an

Weitere News