Tourismusanalyse Mai bis August 2020

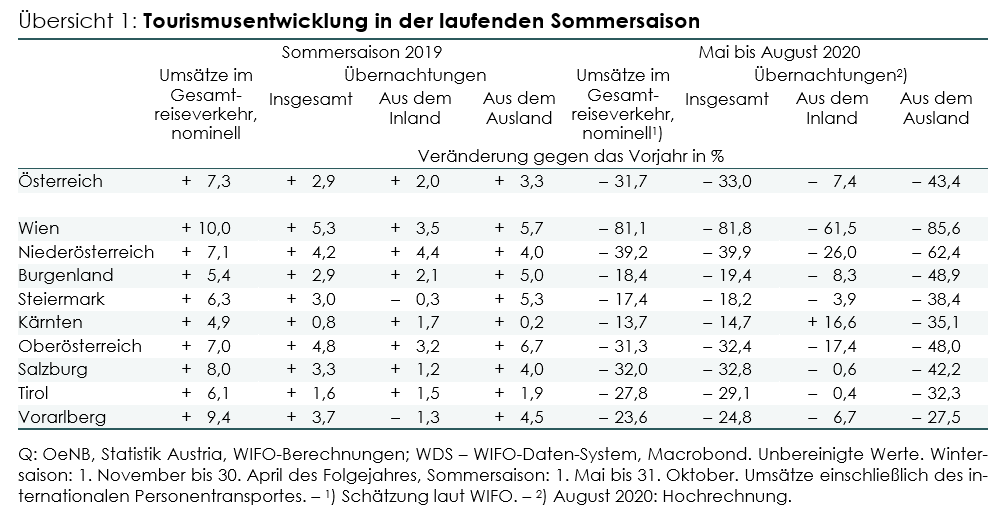

Infolge der COVID-19-Krise verreisten inländische Gäste in der Sommerhauptsaison 2020 deutlich häufiger im eigenen Land als 2019, wobei sich die Dynamik im August mit +15,6% bei Ankünften und +22,6% bei Nächtigungen (Hochrechnung) im Vergleich zum Juli (+10,2% bzw. +15,9%) noch verstärkte. Besonders Destinationen an Seen und in alpinen Gebieten profitierten in den beiden Monaten überdurchschnittlich stark von dieser Entwicklung (Nächtigungen: Kärnten +38,9%, Salzburg +27,7%, Tirol +23,4%, Steiermark +22,4%). Die internationale Nachfrage unterlag dagegen weiterhin starken Einschränkungen im Flugverkehr und Einreiseverboten, sodass die Zahl der Ankünfte im August um 35,6%, jene der Nächtigungen um 23,6% schrumpfte. Das Ausbleiben ausländischer – und im Besonderen fernreisender – Gäste im Zuge der COVID-19-Pandemie traf vor allem den Städtetourismus schwer: In den ersten vier Sommermonaten verlor Wien gegenüber 2019 85,6% seines internationalen Nächtigungsvolumens, in der Hauptsaison über drei Viertel (Juli ‑77,8%, August ‑76,8%). Auch Niederösterreich litt im Sog der Bundeshauptstadt überproportional unter einem massiven Nächtigungsrückgang ausländischer Reisender (August ‑49,8%; Mai bis August ‑62,4%), nicht zuletzt auch bedingt durch die Absage von Großveranstaltungen und Kongressen.

Gegenüber 2019 verschob sich im aktuellen Analysezeitraum die Gewichtung der Herkunftsmärkte deutlich: Stammten im Vorjahr noch 70,1% der bundesweiten Nächtigungen von Mai bis August von internationalen Gästen, lag dieser Anteil 2020 10 Prozentpunkte niedriger. Deutschland als bedeutendster Auslandsmarkt im österreichischen Tourismus (69,3% der internationalen Nächtigungen in der bisherigen Sommersaison) verzeichnete im August 2020 als einziges Herkunftsland Nächtigungszugewinne (+2,8%) sowie den geringsten Rückgang in den ersten vier Sommermonaten (‑24,4%). Auch auf anderen wichtigen Quellmärkten wie den Niederlanden (Marktanteil 9,7%), der Schweiz (Marktanteil 4,7%), Tschechien (Marktanteil 3,0%) und Belgien (Marktanteil 2,6%) blieb das Gesamtminus mit ‑34,0% bis ‑38,8% deutlich unter dem internationalen Durchschnitt (‑43,4%), während die Nächtigungsnachfrage aus stark von der COVID-19-Krise in Mitleidenschaft gezogenen Quellmärkten von Mai bis August 2020 massiv einbrach (Frankreich ‑65,2%, Italien ‑65,8%, Spanien ‑88,9%, USA ‑95,6%, Israel ‑98,6%).

Das Ausbleiben von Fernreisenden im Speziellen sowie die durch die COVID-19-Pandemie bedingte Zurückhaltung der Gäste in Bezug auf Orts- und Unterkunftswechsel auf derselben Reise im Allgemeinen führte in der bisherigen Sommersaison 2020 zu einem sprunghaften Anstieg der mittleren Aufenthaltsdauer je Beherbergungsbetrieb (+17,9% auf 3,76 Nächte; ähnlich lang verweilten die Österreich-Gäste im Zeitraum Mai bis August zuletzt 2008). Zudem verreisen die Gäste in Krisenzeiten seltener, pro Reise dafür länger.

Die Tourismuseinnahmen entwickelten sich im Analysezeitraum ähnlich wie die Mengenindikatoren, österreichweit belief sich das Minus auf Basis erster Schätzungen auf knapp ein Drittel (nominell ‑31,7%, real ‑33,0%). Bundesländer mit überwiegendem Anteil Binnenreisender und überdurchschnittlicher Dynamik in diesem Segment kamen vergleichsweise glimpflich davon (Kärnten ‑13,7%, Steiermark ‑17,4%, Burgenland ‑18,4%; nominelle Werte). In Nieder- und Oberösterreich dominiert ebenfalls der Inlandstourismus (mit 76,1% und 62,2% der regionalen Gesamtnächtigungen), hier ging jedoch neben der internationalen auch die heimische Nachfrage überproportional zurück, sodass die Gesamteinnahmen deutlich unter dem Niveau von 2019 lagen (nominell ‑39,2% bzw. ‑31,3%). Die Umsatzeinbußen Tirols und Vorarlbergs beliefen sich trotz starker Abhängigkeit von ausländischen Herkunftsmärkten (Nächtigungsanteil 85,8% bzw. 84,0%) dagegen "nur" auf rund ein Viertel. Die Städtedestination Wien verlor auf allen Märkten massiv an Nachfrage, dementsprechend blieben in der bisherigen Sommersaison 2020 auch die Umsätze weitestgehend aus (nominell ‑81,1%). Stellte die Bundeshauptstadt im Vergleichszeitraum 2019 noch 13,3% der österreichweiten Nächtigungen aus dem Ausland, waren es von Mai bis August 2020 nur noch 3,4%; der Marktanteil Tirols wuchs hingegen auf 42,1% an (+6,9 Prozentpunkte).

Nach Unterkunftstyp verzeichnete die Hotellerie in den ersten vier Sommermonaten 2020 österreichweit die stärksten Nächtigungseinbußen (‑40,2%), nachdem die Dynamik auch im August deutlich unter der Gesamtentwicklung lag (‑16,9% zu ‑11,2%). Die geringsten relativen Verluste verbuchten bisher Ferienwohnungen und ‑häuser (gewerblich ‑15,5%, privat ‑15,4%; August +3,7% bzw. +1,3%), die im Hinblick auf eine stärkere Isolierung von anderen Gästen und ein geringeres Infektionsrisiko punkten konnten. Ähnliches gilt auch für Privatquartiere, wo die Zahl der Nächtigungen von Mai bis August 2020 um gut ein Fünftel zurückging. Im Durchschnitt der übrigen Unterkünfte (Campingplätze, Unterkünfte für Kinder und Jugendliche, Kurheime, bewirtschaftete Schutzhütten, sonstige) schrumpfte die Nachfrage um 30,6%.

1. Ausblick

Aufgrund steigender Infektionszahlen in Österreich und vielen anderen europäischen Ländern, die auch mit Warnungen vor Reisen nach Österreich verbunden sind (aktuell sind regional differenzierte Reisewarnungen Deutschlands, der Niederlande, Belgiens, Sloweniens und der Schweiz sowie eine generelle Warnung Dänemarks in Kraft), ist damit zu rechnen, dass sich die Reiseströme im Herbst deutlich abschwächen werden. Laut einer Prognose des WIFO für das laufende Kalenderjahr 2020 ist mit einem Rückgang der Nächtigungen von bis zu einem Drittel zu rechnen; selbst eine Stabilisierung der Infektionszahlen und eine baldige Aufhebung von Reisewarnungen kann dieses Ergebnis nur geringfügig verbessern, da den Monaten Oktober bis Dezember relativ wenig Gewicht am gesamten Kalenderjahr zukommt.

Eine seriöse Prognose von Nächtigungstrends für die kommende Wintersaison 2020/21(November 2020 bis April 2021) ist aufgrund der vielen Unsicherheiten nicht möglich: Der weitere Verlauf der Infektionszahlen in Österreich und in anderen europäischen Ländern ist von extremer Unsicherheit geprägt, womit weder ausgeschlossen werden kann, dass bestehende Reisewarnungen in Bälde aufgehoben werden, noch dass neue hinzukommen.

Geht man von einem absoluten "Worst-Case"-Szenario aus, in dem sich die aktuelle Situation bis Ende der Wintersaison mit April 2021 perpetuiert, dann könnten im Vergleich zur (durch den Lockdown bereits Mitte März 2020 beendeten) Wintersaison 2019/20 die Zahl der Nächtigungen um bis zu 50% zurückgehen. Gegenüber der Wintersaison 2018/19 käme das einem Verlust von fast 60% der Nächtigungen gleich. In einem optimistischeren Szenario für den kommenden Winter, das von einer Stabilisierung bzw. einem Rückgang der Infektionszahlen und der Aufhebung aller Reisewarnungen ausgeht sowie Einbußen bei den Gesamtnächtigungen zwischen November 2020 und Februar 2021 von etwas mehr als 20% im Vergleich zur Saison 2019/20 unterstellt, könnte sogar das Niveau der im März abgebrochenen Wintersaison 2019/20 erreicht werden.

Um das denkbar schlechteste Szenario zu verhindern, müssen alle erdenklichen Anstrengungen unternommen werden, um die Infektionszahlen in Österreich zu senken; zudem müssen für den alpinen Wintertourismus überzeugende Konzepte für die Prävention und das Vorgehen bei einem (sehr wahrscheinlichen) Auftreten von Infektionsfällen ausgearbeitet werden – sowohl behördliche also auch begleitende Prozesse der Tourismusorganisationen betreffend (z. B. Bereitstellung von kostenlosen Unterkünften für Personen in Quarantäne).

Ebenso wichtig für die Zukunft des österreichischen Tourismus ist es aber auch, die langfristigen Herausforderungen nicht aus den Augen zu verlieren und schon jetzt die Weichen für eine positive Zukunft zu stellen. Es gilt, die wirtschaftliche und ökologische Resilienz der Tourismuswirtschaft zu erhöhen, den durch den Klimawandel verursachten Veränderungen wirkungsvoll zu begegnen sowie Lösungen für das bis zur Krise heiß diskutierte Problem des Über- bzw. Massentourismus zu finden.

Publikationen

Rückfragen an

Weitere News