01.11.2018

Familienbonus: Gesamtwirtschaftliche Effekte begrenzt

Die privaten Haushalte werden im Jahr 2020 durch den Familienbonus um 1,24 Mrd. Euro entlastet. Bis 2022 steigt die Entlastung auf 1,56 Mrd. Euro.

43 Prozent der Entlastung entfallen auf das mittlere Haushaltseinkommensdrittel und 28 bzw. 29 Prozent auf das obere bzw. untere Einkommensdrittel. Die Wirtschaftsleistung ist dadurch nach vier Jahren kumuliert um 0,3 Prozent und die Zahl der unselbständig Beschäftigten um 11.000 höher. Die Inflationsrate steigt jährlich um 0,1 Prozentpunkte.

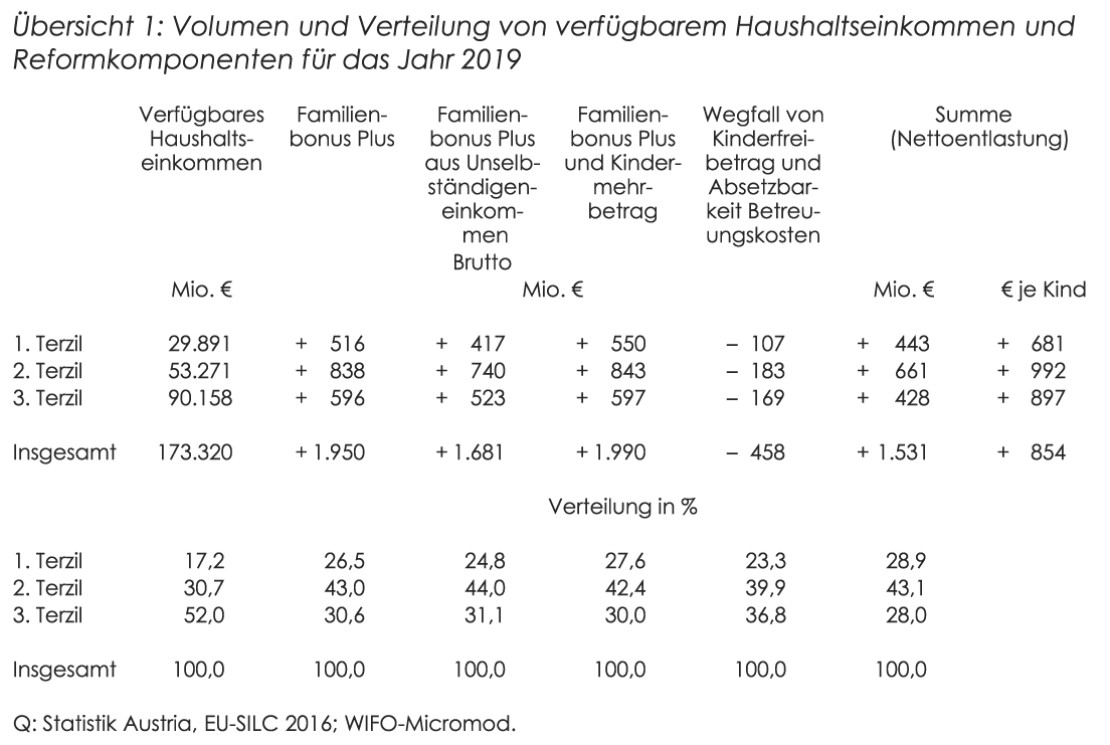

Im Mittelpunkt dieser Arbeit steht die Abschätzung der mittelfristigen gesamtwirtschaftlichen Effekte des Familienbonus Plus und des Kindermehrbetrags ‑ diese beiden Instrumente ersetzen ab 2019 den Kinderfreibetrag und die Absetzbarkeit der Kinderbetreuungskosten. Die Einführung von Familienbonus Plus und Kindermehrbetrag entlasten unter Berücksichtigung des Wegfalls des Kinderfreibetrags und der steuerlichen Absetzbarkeit der Kinderbetreuungskosten laut WIFO-Berechnungen vor allem Haushalte im mittleren Einkommensbereich (Übersicht 1).

43 Prozent der gesamten Nettoentlastung entfallen laut WIFO-Schätzungen auf Haushalte im mittleren Einkommensdrittel, wo die durchschnittliche jährliche Nettoentlastung pro Kind 992 Euro beträgt. Im unteren Einkommensdrittel kann der Familienbonus aufgrund der niedrigeren Einkommen nicht voll ausgeschöpft werden. Auf diese Gruppe entfallen 29 Prozent Gesamtentlastung und die jährliche durchschnittliche Nettoentlastung beträgt hier pro Kind 681 Euro.

Im oberen Einkommensdrittel wirken das im Durchschnitt höhere Alter der Kinder – für Kinder über 18 Jahre beträgt der Familienbonus maximal 500 Euro pro Jahr – und der vergleichsweise höhere Verlust durch die Abschaffung der Freibeträge. Auf diese Gruppe entfallen 28 Prozent Gesamtentlastung und die jährliche durchschnittliche Nettoentlastung beträgt hier pro Kind 897 Euro.

Für diese Berechnung wurde eine vollständige Inanspruchnahme und optimale Aufteilung des Familienbonus zwischen den Elternteilen angenommen.

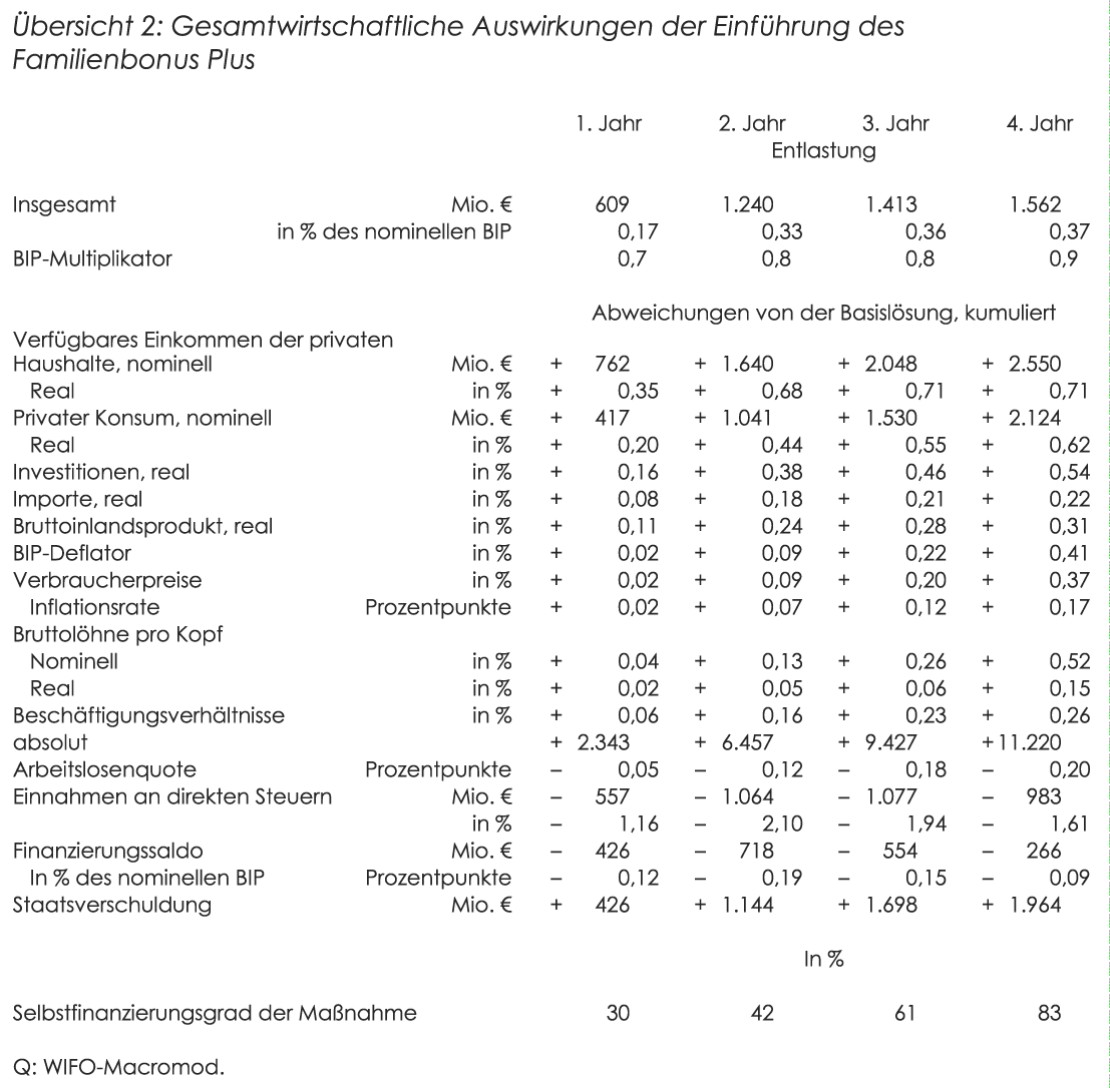

Der bereits 2019 durch die Inanspruchnahme des Familienbonus durch unselbständig beschäftigte Eltern über die betriebliche Lohnverrechnung entstehende Steuerausfall wird mit 609 Millionen Euro angenommen. Ab dem Jahr 2020 entfaltet der Familienbonus seine vollständige Wirkung, da dann auch die Haushalte, die den Familienbonus und den Kindermehrbetrag über die Lohn- und Einkommensteuerveranlagung in Anspruch nehmen, ebenfalls in den Genuss der Entlastung kommen.

Von 1,24 Milliarden Euro im Jahr 2020 steigt die Nettoentlastung auf 1,56 Milliarden Euro im Jahr 2022 an. Die WIFO-Berechnungen berücksichtigen dabei sowohl den Anstieg der Nettoentlastung durch jährliche Einkommenssteigerungen als auch die Ansprüche für im Ausland lebende Kinder, wobei die unterschiedlichen Lebenshaltungskosten in Österreich und in den Wohnsitzländern berücksichtigt wurden.

Durch die Lohn- und Einkommensteuerentlastung steigen die verfügbaren Einkommen der Haushalte, wodurch der private Konsum und die Wirtschaftsleistung steigen. Infolge der Wachstumsbeschleunigung nimmt die Beschäftigung zu und die Arbeitslosigkeit sinkt. Die Nachfragesteigerung bewirkt auch einen Anstieg des Preisniveaus.

Die Simulationsberechnungen mit dem WIFO-Macromod zeigen, dass nach vier Jahren (2022) das reale BIP gegenüber der Basislösung ohne Steuerentlastung um kumuliert 0,3 Prozent, die Zahl der Beschäftigungsverhältnisse um 11.000 (+0,3 Prozent) und die Reallöhne pro Kopf um +0,15 Prozent gestiegen sind (Übersicht 2). Der Nachfragezuwachs geht mit einem Anstieg der Inflationsrate um jährlich 0,1 Prozentpunkte einher.

Durch die Lohn- und Einkommensteuerentlastung ausgelöste zusätzliche Nachfrageimpulse führen zu Mehreinnahmen an direkten und indirekten Steuern und Sozialabgaben. Dadurch halbiert sich die Verschlechterung des Finanzierungssaldos des Staates gegenüber dem zweiten Jahr. Bis zum Jahr 2022 resultiert daraus eine Zunahme der Staatsverschuldung um 1,96 Mrd. Euro.

In diesen Berechnungen wurden außer dem Wegfall des Kinderfreibetrages und der Absetzbarkeit von Kinderbetreuungskosten keine weiteren Maßnahmen zur Gegenfinanzierung angenommen. Je nach deren Ausgestaltung würden die beschriebenen gesamtwirtschaftlichen Effekte dadurch geringer ausfallen.

43 Prozent der gesamten Nettoentlastung entfallen laut WIFO-Schätzungen auf Haushalte im mittleren Einkommensdrittel, wo die durchschnittliche jährliche Nettoentlastung pro Kind 992 Euro beträgt. Im unteren Einkommensdrittel kann der Familienbonus aufgrund der niedrigeren Einkommen nicht voll ausgeschöpft werden. Auf diese Gruppe entfallen 29 Prozent Gesamtentlastung und die jährliche durchschnittliche Nettoentlastung beträgt hier pro Kind 681 Euro.

Im oberen Einkommensdrittel wirken das im Durchschnitt höhere Alter der Kinder – für Kinder über 18 Jahre beträgt der Familienbonus maximal 500 Euro pro Jahr – und der vergleichsweise höhere Verlust durch die Abschaffung der Freibeträge. Auf diese Gruppe entfallen 28 Prozent Gesamtentlastung und die jährliche durchschnittliche Nettoentlastung beträgt hier pro Kind 897 Euro.

Für diese Berechnung wurde eine vollständige Inanspruchnahme und optimale Aufteilung des Familienbonus zwischen den Elternteilen angenommen.

Der bereits 2019 durch die Inanspruchnahme des Familienbonus durch unselbständig beschäftigte Eltern über die betriebliche Lohnverrechnung entstehende Steuerausfall wird mit 609 Millionen Euro angenommen. Ab dem Jahr 2020 entfaltet der Familienbonus seine vollständige Wirkung, da dann auch die Haushalte, die den Familienbonus und den Kindermehrbetrag über die Lohn- und Einkommensteuerveranlagung in Anspruch nehmen, ebenfalls in den Genuss der Entlastung kommen.

Von 1,24 Milliarden Euro im Jahr 2020 steigt die Nettoentlastung auf 1,56 Milliarden Euro im Jahr 2022 an. Die WIFO-Berechnungen berücksichtigen dabei sowohl den Anstieg der Nettoentlastung durch jährliche Einkommenssteigerungen als auch die Ansprüche für im Ausland lebende Kinder, wobei die unterschiedlichen Lebenshaltungskosten in Österreich und in den Wohnsitzländern berücksichtigt wurden.

Durch die Lohn- und Einkommensteuerentlastung steigen die verfügbaren Einkommen der Haushalte, wodurch der private Konsum und die Wirtschaftsleistung steigen. Infolge der Wachstumsbeschleunigung nimmt die Beschäftigung zu und die Arbeitslosigkeit sinkt. Die Nachfragesteigerung bewirkt auch einen Anstieg des Preisniveaus.

Die Simulationsberechnungen mit dem WIFO-Macromod zeigen, dass nach vier Jahren (2022) das reale BIP gegenüber der Basislösung ohne Steuerentlastung um kumuliert 0,3 Prozent, die Zahl der Beschäftigungsverhältnisse um 11.000 (+0,3 Prozent) und die Reallöhne pro Kopf um +0,15 Prozent gestiegen sind (Übersicht 2). Der Nachfragezuwachs geht mit einem Anstieg der Inflationsrate um jährlich 0,1 Prozentpunkte einher.

Durch die Lohn- und Einkommensteuerentlastung ausgelöste zusätzliche Nachfrageimpulse führen zu Mehreinnahmen an direkten und indirekten Steuern und Sozialabgaben. Dadurch halbiert sich die Verschlechterung des Finanzierungssaldos des Staates gegenüber dem zweiten Jahr. Bis zum Jahr 2022 resultiert daraus eine Zunahme der Staatsverschuldung um 1,96 Mrd. Euro.

In diesen Berechnungen wurden außer dem Wegfall des Kinderfreibetrages und der Absetzbarkeit von Kinderbetreuungskosten keine weiteren Maßnahmen zur Gegenfinanzierung angenommen. Je nach deren Ausgestaltung würden die beschriebenen gesamtwirtschaftlichen Effekte dadurch geringer ausfallen.

Publikationen

WIFO Bulletin

02.11.2018

Fertigstellung: Oktober 2018

Fachpublikation: WIFO Bulletin

WIFO-Monatsberichte

29.10.2018

Fertigstellung: Oktober 2018

Fachpublikation: WIFO-Monatsberichte

JEL-Code: C54, C63, E17, H24, I32, I38

Rückfragen an

Makroökonomie und öffentliche Finanzen

Weitere News

WIFO Research Brief beleuchtet Zielgenauigkeit und Folgen für Kreditangebot und Bautätigkeit

03.07.2026

Bedeutung von Erkrankungen des Muskel-Skelett-Systems und des Bindegewebes für das Krankenstandgeschehen im Fokus

30.06.2026

Video: WIFO-Ökonomin Margit Schratzenstaller im Budgethearing des Nationalrates

30.06.2026

Keynote von WIFO-Ökonom Klaus Friesenbichler

26.06.2026

Video: Research Seminar mit Bernhard Ganglmair

25.06.2026

Video: Prognose für 2026 und 2027

25.06.2026

WIFO-Konjunkturbericht vom Juni 2026

11.06.2026

Einladung zur Veranstaltung am 8. Juli 2026 um 18:00 Uhr in der OeNB: ASCII Strategischer Expertendialog und Podiumsdiskussion

01.06.2026

Ergebnisse des WIFO-Konjunkturtests vom Mai 2026

28.05.2026

Jetzt anmelden: "Neue Regeln. Neuer Wettbewerb. Kann Österreich mithalten?"

28.05.2026

WIFO-Studie im Auftrag der Landesfinanzreferenten-Konferenz präsentiert

27.05.2026

FIW veröffentlicht sein 7. Jahresgutachten

19.05.2026

Video: Research Seminar mit Veronika Püschel

15.05.2026

WIFO-Konjunkturbericht vom Mai 2026

12.05.2026

WIFO-Ökonom verantwortet als Vizepremier die Verwaltung von EU-Mitteln

08.05.2026

Video: Research Seminar mit Karim-Fabian Osman

08.05.2026

WIFO Research Brief: Kurzfristig moderate, aber eindeutig negative Auswirkungen - langfristige Anpassungen würden die Verluste abmildern, aber nicht vollständig beseitigen

08.05.2026

Konjunkturreport Einzelhandel im Auftrag des Handelsverbandes

07.05.2026