25.04.2017

Lebensversicherungen: Auszahlungen für Privathaushalte immer wichtiger

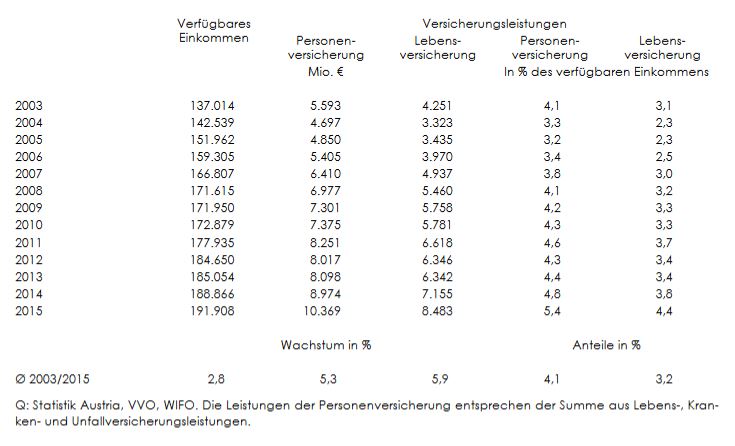

Durchschnittlich betragen die Leistungen der Lebensversicherung 4,4 Prozent des verfügbaren Einkommens der Privathaushalte

Private Lebensversicherungen ermöglichen eine individuelle Gestaltung der Altersvorsorge und bieten gleichzeitig Schutz gegen das Sterblichkeits-, das Hinterbliebenen-, das Invaliditäts-, das Langzeitpflegebedarfs- und das Langlebigkeitsrisiko. In der Regel ersetzt die Versicherungsleistung den Entfall des Aktiveinkommens der Versicherten zu einem besonders kritischen Zeitpunkt.

Lebensversicherungen bieten für versicherte Personen als einziges Finanzprodukt gleichzeitig die Möglichkeit zur individuell gestalteten Altersvorsorge und den Schutz gegen biometrische und Kapitalertragsrisken. Sie lindern die negativen Folgen biometrischer Risken auf das Erwerbseinkommen der Versicherten. Dazu zählen die Absicherung gegen das Langlebigkeits-, das Sterblichkeits- bzw. Hinterbliebenenrisiko und gegen das Invaliditäts- bzw. das Langzeitpflegebedarfsrisiko. Diese Risken werden in Österreich auch im öffentlichen Sozialschutz umfangreich abgesichert, sodass die Produkte der privaten Lebensversicherung ständig in einer Interaktionsbeziehung zu Teilen des öffentlichen Sozialsystems stehen und Änderungen der Sozialgesetzgebung auch Nebenwirkungen auf die Lebensversicherung haben.

In den vergangenen Jahrzehnten fanden einige schwerwiegende Eingriffe ins Leistungsrecht der relevanten öffentlichen Sozialschutzsysteme statt, die tendenziell die Aussichten für den Absatz von Lebensversicherungen verbesserten. Gleichzeitig wurde mit der prämienbegünstigten Zukunftsvorsorge ein Altersvorsorgeprodukt mit vergleichsweise hoher Förderkomponente geschaffen. Im Jahr 2015 nutzten 46 Prozent der 3,8 Millionen österreichischen Privathaushalte eine Lebensversicherung.

Schon jetzt ergänzen Versicherungsleistungen den Entfall des Erwerbseinkommens oder die finanzielle Zusatzbelastung durch biometrische Risken. In dieser Situation erzielen Leistungen aus dem öffentlichen Sozialschutzsystem und Zusatzleistungen der Lebensversicherung einen überdurchschnittlich hohen Nutzen für die betroffenen Haushalte, weil die Fähigkeit zur Einkommenserzielung im Erwerbsleben dauerhaft beeinträchtigt sein kann. Die dabei entstehenden Geldflüsse der Privatversicherungswirtschaft sind beträchtlich.

Im Durchschnitt der letzten Jahre machten die Leistungen der Personenversicherung rund 4 Prozent des verfügbaren Einkommens aus, dazu trug die Lebensversicherung mehr als drei Viertel bei. Eine reine Nettobetrachtung würde auch die Prämienzahlungen der Privathaushalte berücksichtigen, sie greift aber zu kurz, weil innerhalb der Versichertengemeinschaft Mittel zu den betroffenen Haushalten umverteilt werden.

In den vergangenen Jahrzehnten fanden einige schwerwiegende Eingriffe ins Leistungsrecht der relevanten öffentlichen Sozialschutzsysteme statt, die tendenziell die Aussichten für den Absatz von Lebensversicherungen verbesserten. Gleichzeitig wurde mit der prämienbegünstigten Zukunftsvorsorge ein Altersvorsorgeprodukt mit vergleichsweise hoher Förderkomponente geschaffen. Im Jahr 2015 nutzten 46 Prozent der 3,8 Millionen österreichischen Privathaushalte eine Lebensversicherung.

Schon jetzt ergänzen Versicherungsleistungen den Entfall des Erwerbseinkommens oder die finanzielle Zusatzbelastung durch biometrische Risken. In dieser Situation erzielen Leistungen aus dem öffentlichen Sozialschutzsystem und Zusatzleistungen der Lebensversicherung einen überdurchschnittlich hohen Nutzen für die betroffenen Haushalte, weil die Fähigkeit zur Einkommenserzielung im Erwerbsleben dauerhaft beeinträchtigt sein kann. Die dabei entstehenden Geldflüsse der Privatversicherungswirtschaft sind beträchtlich.

Im Durchschnitt der letzten Jahre machten die Leistungen der Personenversicherung rund 4 Prozent des verfügbaren Einkommens aus, dazu trug die Lebensversicherung mehr als drei Viertel bei. Eine reine Nettobetrachtung würde auch die Prämienzahlungen der Privathaushalte berücksichtigen, sie greift aber zu kurz, weil innerhalb der Versichertengemeinschaft Mittel zu den betroffenen Haushalten umverteilt werden.

Please contact

Further news

Invitation to the event on 8 July 2026 at 6:00 p.m. at the Austrian National Bank: ASCII Strategic Expert Dialogue and Panel Discussion

01.06.2026

Results of the WIFO-Konjunkturtest (Business Cycle Survey) of May 2026

28.05.2026

WIFO Study Commissioned by the Conference of Regional Finance Ministers Presented

27.05.2026

Register Now: "New rules. New competition. Can Austria compete?"

19.05.2026

FIW publishes its 7th Annual Report

19.05.2026

Video: Research Seminar with Veronika Püschel

15.05.2026

WIFO Business Cycle Report of May 2026

12.05.2026

Video: Research Seminar with Karim-Fabian Osman

08.05.2026

WIFO Research Brief: Moderate But Clearly Negative Short-term Effects - Long-run Adjustment Would Ease, But Not Fully Remove, the Losses

08.05.2026

As Deputy Prime Minister, the WIFO Senior Economist is in Charge of Managing EU Funding

08.05.2026

Study Commissioned by the Vienna Chamber of Labour – Press Conference and Panel Discussion

06.05.2026

WIFO and the Korea Institute of Public Finance Develop a Detailed Model for Public Finances

04.05.2026

Medium-term Gains for the EU Amount to Around 7 Billion € Per Year – Around 150 Million € for Austria

29.04.2026

Results of the WIFO-Konjunkturtest (Business Cycle Survey) of April 2026

29.04.2026

Invitation to the Event on 28 April, 2026: The Benefits of Global Economic Cooperation and Rules-based Trade

28.04.2026

Video: Insight into Economic Research

27.04.2026

Exchange by ibw, IHS, L&R, öibf and WIFO

22.04.2026

Partial Decoupling of CO2 and Electricity Prices – A Reduction of Around 8.5 Percent in Average Electricity Costs in Austria

17.04.2026

WIFO Study Commissioned by the Vorarlberg Chamber of Labour

13.04.2026