Information zur Veröffentlichung des WWWI: Der Wöchentliche WIFO-Wirtschaftsindex wird künftig einmal im Monat auf der Website des WIFO veröffentlicht.

Methodenumstellung

Der Datensatz und die ökonometrischen Modelle für die historischen Zerlegungen und das "Nowcasting" wurden ab Juni 2022 auf saisonal unbereinigte Zeitreihen umgestellt. Damit wird in einem "mixed-frequency"-Ansatz die größtmögliche Übereinstimmung zwischen den wöchentlichen, monatlichen und vierteljährlichen Zeitreihen gewährleistet, wobei die monatliche Frequenz im Zentrum steht und auch das übliche Berichtsintervall darstellt. Der Ansatz ist jedoch so flexibel, dass sehr rasch eine wöchentliche oder 14-tägige Berichtslegung möglich ist, wobei dann der Focus auf die wöchentliche Frequenz verschoben wird. Im "Nowcasting" können – in Abhängigkeit vom Berichtsstichtag – Daten bis zur jeweiligen Vorwoche berücksichtigt werden.

Die meisten wöchentlichen Zeitreihen, wie etwa alle bargeldlosen Umsatzinformationen oder die ankommenden als auch abgehenden Passagier- und Frachtflüge auf dem Flughafen Wien, können aufgrund der Kürze des Beobachtungszeitraumes nicht zuverlässig saisonbereinigt werden, da sie erst ab der ersten Kalenderwoche 2019 verfügbar sind. Alle nominellen Zeitreihen wurden unter Verwendung kurzfristiger Inflationsprognosen mit einem Zeithorizont von bis zu zwei Monaten deflationiert. Die Umstellung von saisonbereinigten auf unbereinigte Zeitreihen führt für die Vergangenheit (Kalenderwoche 1 2019 bis Kalenderwoche 21 2022) zu abweichenden Schätzungen (im Vergleich zur letzten WWWI-Veröffentlichung vom 10. Juni 2022). Alle geschätzten wöchentlichen und monatlichen BIP-Zeitreihen wurden mit der neuen Methode bis zur Kalenderwoche 1 2019 bzw. Jänner 2019 zurückgerechnet.

Die geschätzten Disaggregations- und "Nowcasting"-Modelle werden als dynamische Faktormodelle in einer Zustandsraumdarstellung formuliert und als Prognose unbeobachteter wöchentlicher Werte ihrer beobachteten vierteljährlichen oder monatlichen Zeitreihenausprägungen formuliert, indem die wöchentlichen Werte als fehlende Daten behandelt und mit dem Kalman-Filter geschätzt werden.

Die Schätzmodelle für die historische Aufteilung und das "Nowcasting" des realen BIP und 18 BIP-Teilkomponenten (und die künftige Darstellung der Ergebnisse) werden ab Juni 2022 auf Veränderungen zum Vorjahr umgestellt und als Beiträge zum BIP-Wachstum dargestellt. Vergleiche mit dem Vorkrisenniveau werden künftig als Vergleich des laufenden Monats mit dem gleichen Monat des Jahres 2019 angegeben, und nicht wie in früheren Berichten als Vergleich mit einer durchschnittlichen Woche des Jahres 2019.

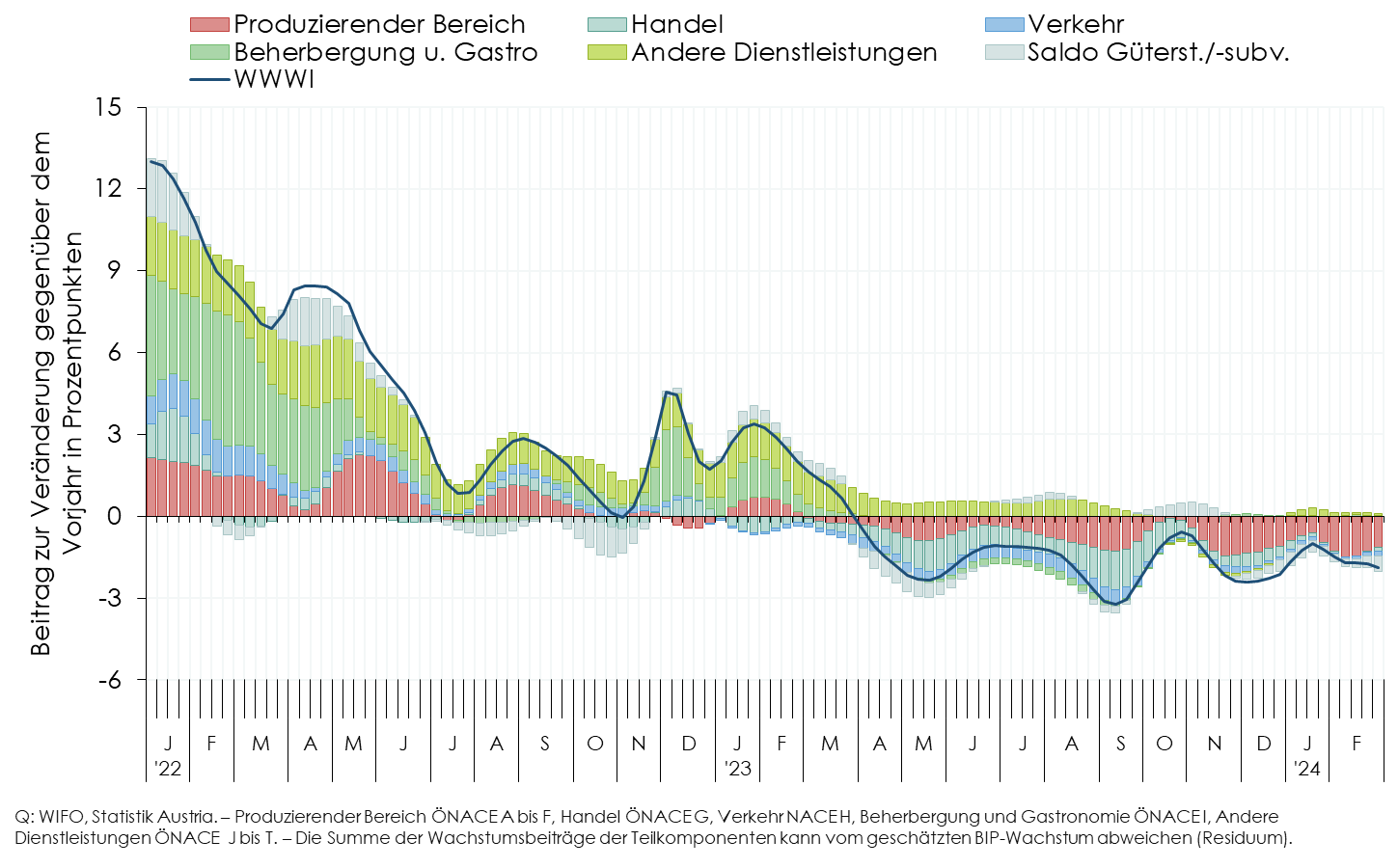

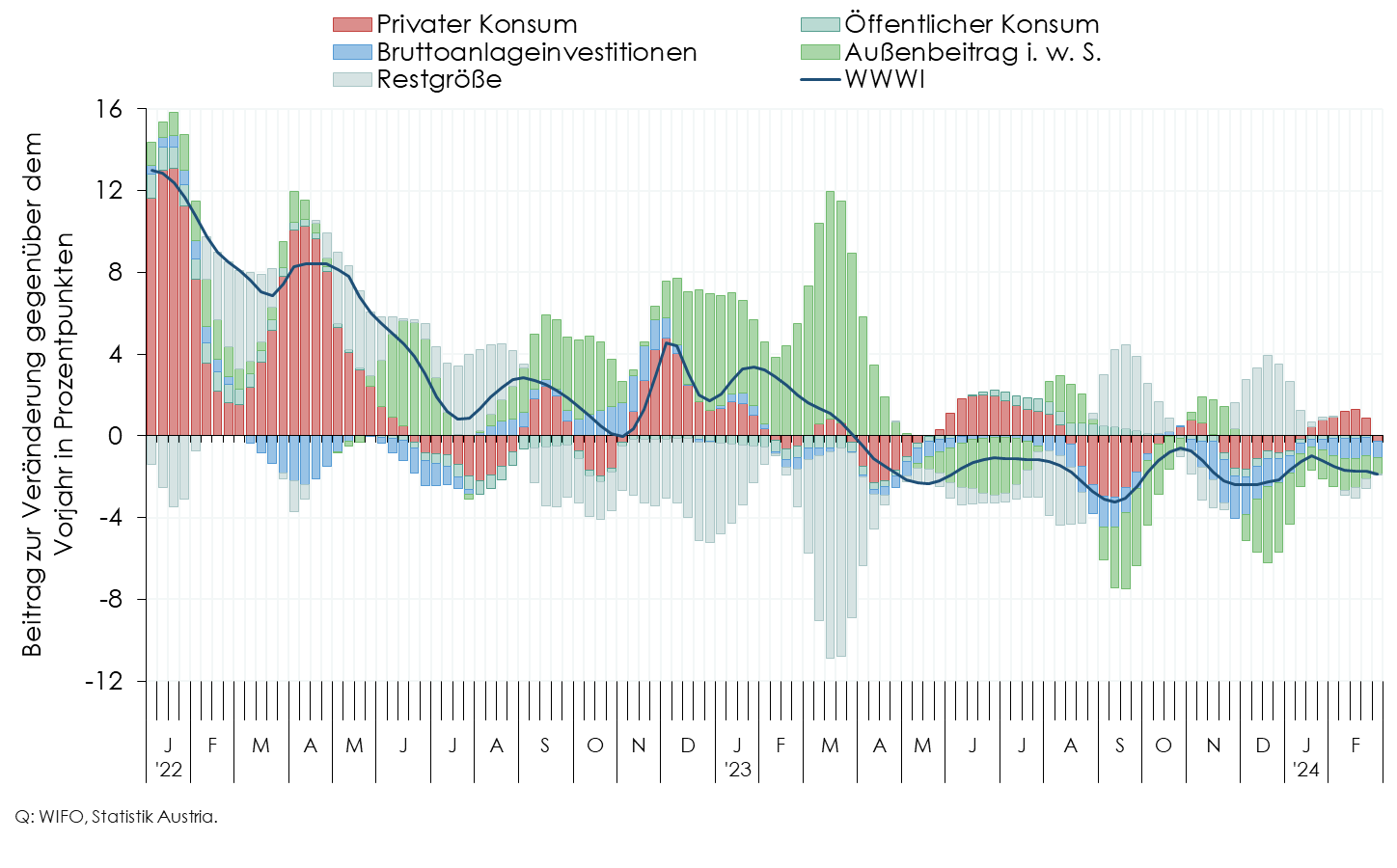

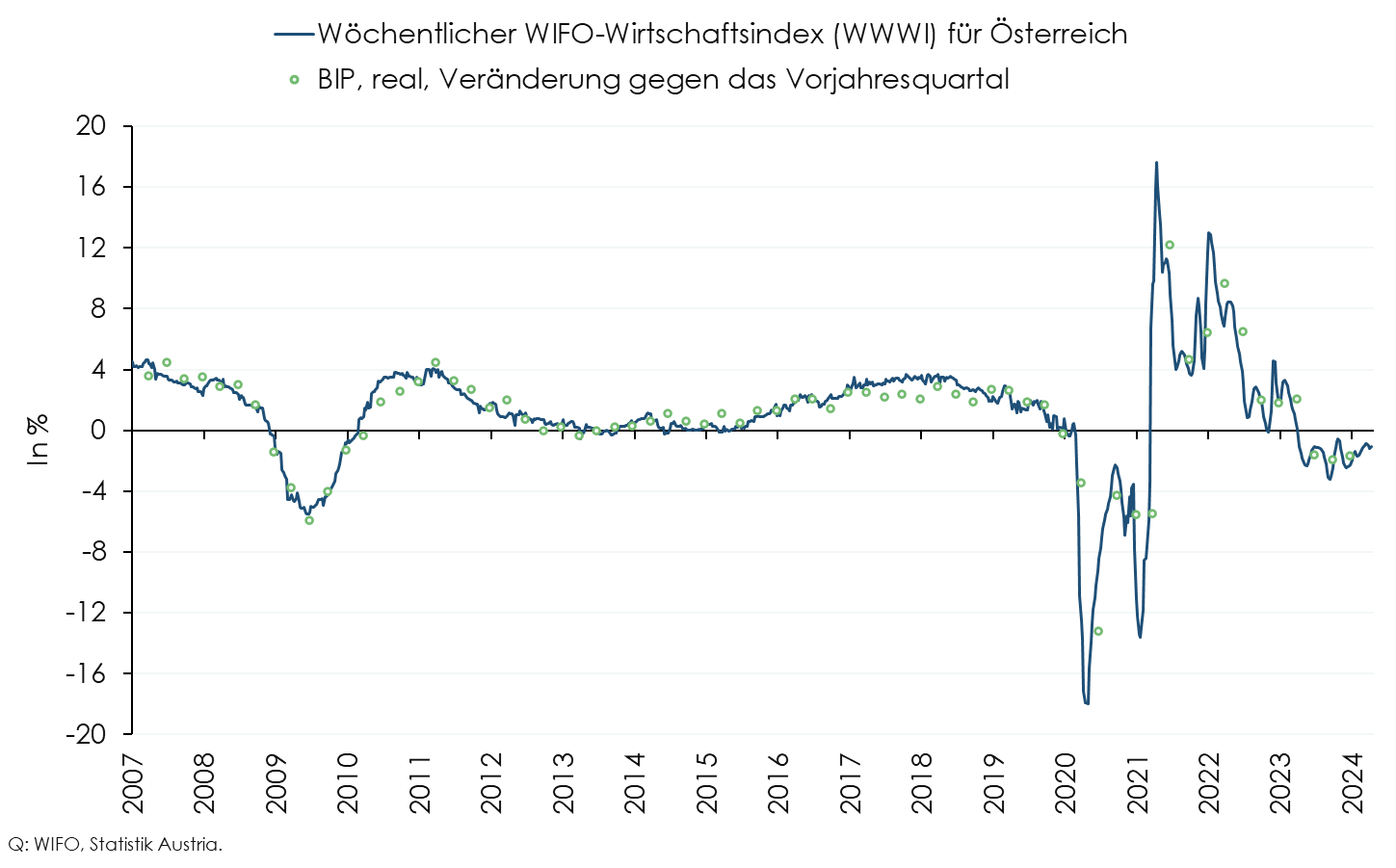

WWWI für das BIP und seine Teilkomponenten

Das inflationsbereinigte Volumen der bargeldlosen Transaktionen als Indikator für die Konsumausgaben der privaten Haushalte zeigt für den Juni gegenüber dem Vorjahr einen Anstieg, wobei dieser im Mai aufgrund eines Lockdown-bedingten Basiseffekts noch stärker ausfiel. Die Zunahme im Juni spiegelt sich auch in den Google-Mobilitätsindikatoren für Handel und Freizeit wider. Die realen privaten Konsumausgaben lagen im Mai um knapp 5% und im Juni um gut 1% über dem Vorjahresniveau. Der Zuwachs wird von einer stärkeren Dienstleistungsnachfrage getragen, der Konsum an Waren gemessen an den Einzelhandelsumsätzen geht im Vorjahresvergleich bereits seit Mai zurück.

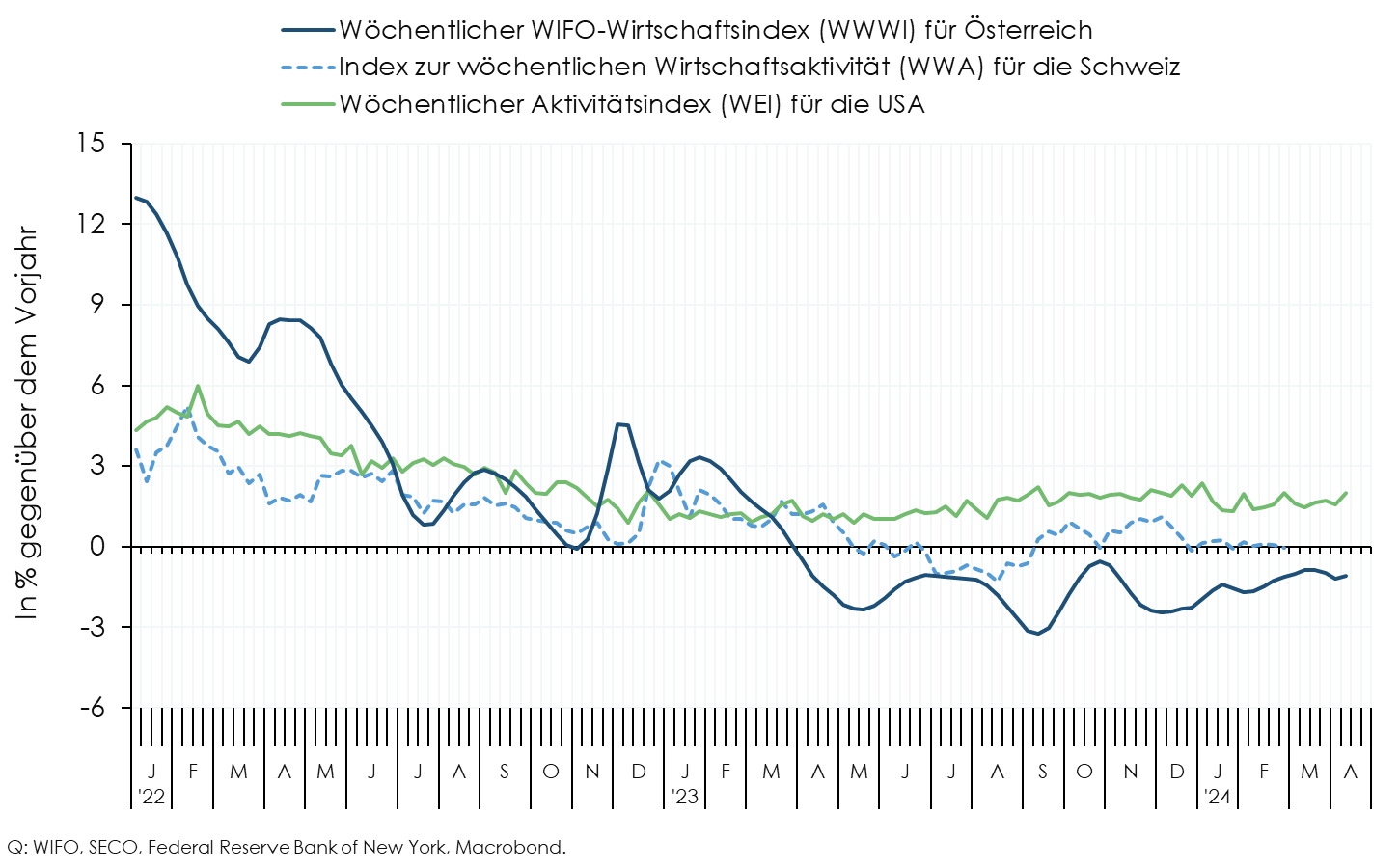

Die Wachstumsdynamik der wichtigsten Handelspartner gemäß den Indikatoren des wöchentlichen GDP-Trackers der OECD für den Euro-Raum und die MOEL 5 war im Juni zwar niedriger als im Mai, jedoch nach wie vor deutlich positiv. Demgegenüber verringerte sich im Vergleich zum Vorjahr die Lkw-Fahrleistung auf Österreichs Autobahnen und das Güteraufkommen auf der Schiene. Daraus abgeleitet liegen im Juni die heimischen Warenexporte um +15% und die Warenimporte um +12½% über dem Vorjahresniveau Der Nettobeitrag des Warenaußenhandels zum BIP-Wachstum betrug im Monatsdurchschnitt +1,1 Prozentpunkte (Mai +2,2 Prozentpunkte).

Sowohl die ankommenden als auch die abgehenden Passagierflüge auf dem Flughafen Wien, als auch die Nächtigungen der ausländischen Gäste in Österreich und die Ausgaben heimischer Reisender im Ausland, nahmen im Juni weiter deutlich zu. Der Wachstumsbeitrag des Reiseverkehrssaldos zum BIP liegt im Juni bei 0,5 Prozentpunkten.

Die Google-Mobilitätsindikatoren im Bereich Verkehr ("transit stations") als auch die Frachtflüge zeigen im Juni einen Zuwachs. Gemeinsam mit der oben angeführten Entwicklung des Lkw- und Schienentransportes, wird im Juni für die Wertschöpfung im Bereich Verkehr (ÖNACE H) ein Zuwachs von rund 3½% gegenüber dem Vorjahresniveau erwartet.

In der Industrie stagniert die Zahl der arbeitssuchenden Personen auf einem historisch niedrigen Niveau. Zudem bleiben die Einschätzungen zur aktuellen Lage und die kurzfristigen Geschäftserwartungen aus dem WIFO-Konjunkturtest auf einem robust optimistischen Niveau. Für den Juni schätzen wir das Wachstum der Wertschöpfung im produzierenden Bereich (Primärproduktion, Sachgütererzeugung, Energiewirtschaft und Wasserver- und Abwasserentsorgung – ÖNACE A bis E) auf knapp +13% gegenüber dem Vorjahr (Mai +16%).

In der Bauwirtschaft (ÖNACE F) verringerte sich die Zahl der arbeitssuchend gemeldeten Personen weiter, die Einschätzungen zur aktuellen Lage sowie die Geschäftserwartungen für die nächsten Monate sind weiterhin auf einem sehr hohen Niveau. Für Juni wird mit einem Anstieg der Wertschöpfung im Bauwesen von knapp 4% gegenüber dem Vorjahresmonat gerechnet.

Im Tourismus (Beherbergung und Gastronomie, ÖNACE I) sind die Einschätzungen zur aktuellen Lage und die Erwartungen für die kommenden drei Monate weiterhin auf einem überdurchschnittlich hohen Niveau. Die Volumina der bargeldlosen Transaktionen in der Gastronomie und Hotellerie zeigen ebenfalls einen deutlichen Anstieg gegenüber Juni 2021. Die Zahl der arbeitssuchend gemeldeten Personen ist weiter gesunken. Für Juni wird mit einer um 70% höheren Anzahl an Gästenächtigungen in Österreich gegenüber dem Vorjahr gerechnet – gegenüber Juni 2019 (Vorkrisenniveau) wäre das ein Zuwachs von rund 2¼%. Für den Bereich I wird im Juni eine gegenüber dem Vorjahresmonat um 11% höhere Wertschöpfung erwartet.

Die Wertschöpfung im Handel (ÖNACE G) wird auf Basis der bargeldlosen Umsätze im Einzelhandel auf knapp 2% unter dem Vorjahresniveau geschätzt. Für die restlichen Marktdienstleistungen (ÖNACE J bis N) lassen die weiterhin abnehmende Zahl arbeitssuchender Personen und die oben beschriebene Entwicklung in der Industrie eine weiterhin günstige Dynamik erwarten. Für den Juni wird ein Wertschöpfungszuwachs gegenüber dem Vorjahr von +5¼% erwartet. Im Bereich der sonstigen persönlichen Dienstleistungen (ÖNACE R bis T) zeigte sich im Mai durch den Lockdown im Vorjahr ein deutlicher Zuwachs (+17%), da im Vorjahr Veranstaltungen bis 20. Mai noch größtenteils untersagt waren. Für Juni 2022 wird der Anstieg gegenüber dem Vorjahr auf der Grundlage von bargeldlosen Zahlungen im Bereich des Veranstaltungswesens für die sonstigen Dienstleistungen auf knapp 7% geschätzt. Auch dies ist noch eine Nachwirkung des Lockdown im Vorjahr: trotz der Öffnung konnte dieser Wirtschaftsbereich im Juni 2021 aufgrund von Vorlaufzeiten nicht das volle Potential entfalten.