Mit der Zurückdrängung der Ausbreitung der COVID-19-Pandemie und damit einhergehenden Lockerungen der Beschränkungen sollte

das wirtschaftliche Leben wieder agiler werden. In Österreich wurden bereits nach Ostern erste Erleichterungen umgesetzt und

eine schrittweise Aufhebung von Schließungen im Handel, in der Hotellerie und Gastronomie bis Juni wurde unter der Bedingung,

dass sich die epidemiologischen Parameter dadurch nicht grundsätzlich verschlechtern, angekündigt. Österreich ist (mit Dänemark)

das erste europäische Land das Beschränkungen (nach vier Wochen Sperre) bereits gelockert hat. Somit sollte die wirtschaftliche

Aktivität bereits im Verlauf des II. Quartals wieder etwas an Fahrt aufnehmen.

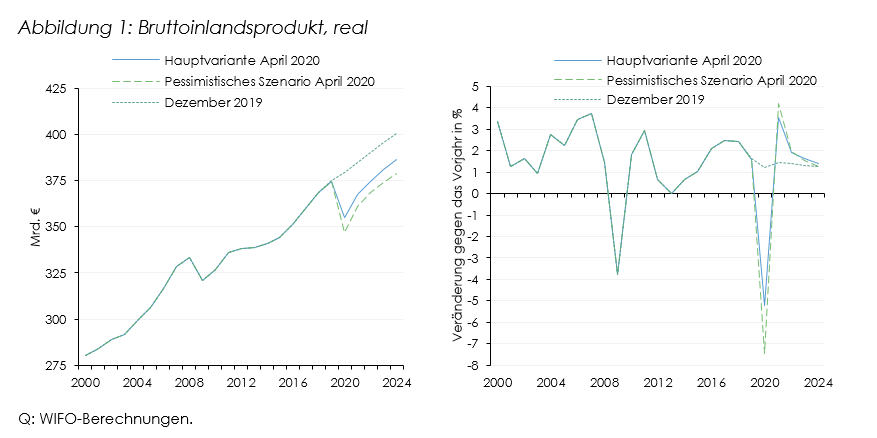

Für 2021 wird mit einem verhaltenen Rebound gerechnet und ein Wirtschaftswachstum von 3½% erwartet. Das Niveau des realen

BIP vor der Krise wird erst Ende 2021 bzw. Anfang 2022 erreicht werden.

Durch umfangreiche fiskalische Maßnahmen werden die wirtschaftlichen Auswirkungen der COVID-19-Pandemie auf die Erwerbsbevölkerung

und die Unternehmen gemildert. Budgetwirksame Aufwendungen von 12½ Mrd. € – für die Kurzarbeitsbeihilfe

für unselbständig Erwerbstätige, den Härte- und die Notfallfonds für Selbständige und Unternehmen – wurden unterstellt,

um den Rückgang der Erwerbstätigkeit und der Haushaltseinkommen abzufedern. Gemeinsam mit den deutlichen Steuerausfällen wird

für 2020 ein Budgetdefizit von 7½% des BIP erwartet.

In den Jahren 2022 bis 2024 wird eine Verlangsamung des Wirtschaftswachstums auf 1½% und ein Rückgang des Budgetdefizits auf

1¼% des nominellen BIP prognostiziert.

In einer pessimistischeren Variante wurde eine stärkere Abschwächung der internationalen Konjunktur im Jahr 2020 unterstellt.

Unter der Annahme, dass die Hilfsmaßnahmen gemäß der Ansage der Regierung "what ever it takes" entsprechend ausgeweitet werden,

würde ein Rückgang des BIP um 7½% und der Beschäftigung um 2½% erwartet. Das Budgetdefizit würde in diesem Szenario auf 10%

des BIP ansteigen.

Die Wirtschaftsforschung wird durch die COVID-19-Pandemie vor vollkommen neue Herausforderungen gestellt, da es diese Kombination

aus staatlich verordnetem Produktions- und Nachfrageverzicht so noch nie gegeben hat und damit empirische Vergleichsperioden

fehlen. In einer Situation, in der sich beinahe täglich die Prognoserahmenbedingungen ändern, kann eine seriöse Einschätzung

mit den gängigen Instrumenten schlichtweg nicht erstellt werden. Aus diesem Grund hat das WIFO ein neues Instrumentarium entwickelt:

den wöchentlichen WIFO-BIP-Indikator. Für diesen werden wirtschaftliche Daten auf Tages‑, Wochen- und Monatsbasis, die

sehr rezent zur Verfügung stehen, verwendet um die wöchentliche Entwicklung des BIP zu schätzen. Auf Basis dieser Modelle

und verschiedenen plausiblen Annahmen zur weiteren Entwicklung der gesundheits- und/oder fiskalpolitischen Maßnahmen bzw.

der internationalen Wirtschaft werden dann Szenarien simuliert. Im Folgenden werden die Hauptvariante (Übersicht 1) und

ein pessimistischeres Szenario dargestellt (Abbildung 1).

Als Folge der COVID-19-Pandemie, sind die Aussichten für die Wirtschaftsentwicklung in Österreich im heurigen Jahr die schlechtesten

seit dem Ende des Zweiten Weltkrieges: das WIFO hält einen Rückgang der Wirtschaftsleistung von über 5% für das wahrscheinlichste

Szenario (Hauptvariante). Damit wird ein Absturz erwartet, der den wirtschaftlichen Einbruch in Folge der weltweiten Finanz-

und Wirtschaftskrise 2009 (–3,8%) noch übertrifft.

Die starke Rezession ist die Folge eines Zusammentreffens mehrerer negativer Schocks, die sowohl von der Angebots- als auch

von der Nachfrageseite herrühren. In die Kategorie der negativen Angebotsschocks fallen die verordnete Schließung von Produktionsstätten,

Geschäften, Hotels und Gastronomiebetrieben sowie das Verbot zur Ausübung fast aller persönlichen Dienstleistungen. Darüber

hinaus wirken sich im Besonderen in der Sachgütererzeugung Verzögerungen oder Ausfälle von Lieferung von Rohstoffen und Vorprodukten

innerhalb der internationalen Lieferketten negativ auf die Produktionsmöglichkeiten aus.

Die reduzierten Einkommen für Personen in Arbeitslosigkeit (die Arbeitslosenunterstützung ergibt im Durchschnitt eine Einkommensersatzrate

von 55%) oder Kurzarbeit, sowie Selbständige die während der angeordneten Schließung keinen Umsatz erzielen, erleiden signifikante

Einkommenseinbußen. Die Ausgangsbeschränkungen und die geringeren Konsummöglichkeiten führen zu Zwangssparen bei den privaten

Haushalten. Die Unternehmen haben Schwierigkeiten mit Stornierungen bestehender bzw. in der Akquisition neuer Aufträge durch

die geringe (internationale) Nachfrage. Dadurch, dass die COVID-19-Pandemie nun rund drei Viertel der Welt erfasst hat und

in fast allen Ländern beinahe synchron Gegenmaßnahmen implementiert werden, führt dies in die größte globale Rezession seit

es verlässliche wirtschaftsstatische Aufzeichnungen gibt.

Durch die in dieselbe Richtung wirkenden negativen Push- und Sogwirkungen wird in Österreich die Wirtschaftsleistung 2020

um –5¼% und die Beschäftigung um –1¾% schrumpfen. Der im Vergleich zum BIP deutlich geringere Rückgang der Beschäftigung

ist auf die breite Inanspruchnahme der Kurzarbeit begründet: würde es dieses Instrument nicht geben und würden nach dem Abbau

von Überstunden alle überschüssigen Arbeitskräfte entlassen, wäre der Rückgang der Beschäftigung um 2½ Prozentpunkte

höher. Gemeinsam mit den Maßnahmen zur Unterstützung von Selbständigen und Unternehmen (Notfall- und Härtefonds) wird ein

Anstieg der budgetrelevanten Subventionen um rund 12½ Mrd. € angenommen. Daneben sinken die Steuer- und Sozialversicherungseinnahmen

durch die Stundung von Vorauszahlungen von Steuern und Sozialbeiträgen. Durch den Einbruch der Wirtschaftsleistung gehen über

die automatischen Stabilisatoren auch alle Steuer- und Sozialbeitragseinnahmen zurück. Zusammengenommen ergibt sich dadurch

2020 ein Budgetdefizit von 7½% des BIP.

Das bisher gezeichnete Bild ist recht düster, aber es gibt durchaus Lichtblicke. Österreich hat vergleichsweise rasch reagiert

und die Bevölkerung hat die verordneten Beschränkungen als notwendiges Übel im Allgemeinen auch sehr strikt befolgt.

Mit dem deutlichen Rückgang der Neuinfektionen und den noch hohen freien Kapazitäten in der intensivmedizinischen Versorgung

hat die Bundesregierung nach Ostern (und damit früher als allgemein erwartet) erste Lockerungen der Angebotsbeschränkungen

(für kleine Geschäfte und Baumärkte) beschlossen. Schrittweise sollen bis Juni – im Einklang mit den epidemiologischen

Parametern – die Beschränkung für den Handel, die Gastronomie und Hotellerie sowie das Angebot an persönlichen Dienstleistungen

gelockert werden. Somit dürfte es bereits ab Mitte April bzw. Anfang Mai zur Belebung der wirtschaftlichen Aktivität (wenngleich

auf einem anfangs durch Raumbeschränkungen niedrigen Niveau) kommen. Mit Ausnahme von Reiseverkehrsbeschränkungen – im

Besonderen im Flugverkehr und für Veranstaltungen, wo sich viele Menschen auf (sehr) engem Raum treffen und durch physische

Barrieren die notwendigen Abstände nicht gewährleistet werden können (im Zuschauerbereich von Sportveranstaltungen (Stadien),

Festivals, Konzerte mit Stehplätzen, Clubs und Diskotheken) – sollten die meisten Beschränkungen, wenn auch nicht aufgehoben,

ab dem Sommer doch deutlich gelockert werden.

Unter diesen Bedingungen und der Annahme, dass die Ausbreitung der Epidemie unter Kontrolle bleibt, wird mit einer ab dem

III. Quartal stärker werdenden wirtschaftlichen Aktivität gerechnet. Dies auch deshalb, da von den Restriktionen besonders

der Dienstleistungsbereich betroffen ist und sich dieser in den Monaten vor der Krise noch in einer vergleichsweise guten,

konjunkturstabilisierenden Konstitution gezeigt hat. Mit Ausnahme der Hotellerie – und hier vor allem der Städtetourismus,

insbesondere jener in Wien, wo bisher die meisten ausländischen Gäste mit dem Flugzeug angereist sind, sollte sich der Dienstleistungssektor

auch wieder rasch erholen.

Ein Problem stellen bei vielen Betrieben das geringe Eigenkapital und die geringen Liquiditätsreserven dar. Hier muss darauf

geachtet werden, dass vor allem junge Unternehmen und Start-ups, die oft ein negatives Eigenkapital aufweisen, derzeit das

Nachsehen bei der Verteilung der Staatshilfe haben. Abgesehen davon dürfte aber die Auszahlung von Mitteln des Härtefonds

sehr rasch und unbürokratisch vonstattengegangen sein und die rasche Ausschöpfung (und Aufstockungen) der Mittel auch eine

starke Nachfrage nach dieser Unterstützung signalisieren.

Unter diesen Bedingungen erwartet das WIFO für das Jahr 2021 ein Wirtschaftswachstum von +3,5% und dadurch einen deutlichen

Rückgang der Arbeitslosigkeit und der Neuverschuldung (die fiskalischen Hilfsmaßnahmen zur Abfederung der wirtschaftlichen

Kollateralschäden aus der COVID-19-Eindämmung sind zeitlich begrenzt und sollten nur im Jahr 2020 wirksam werden bzw. den

Staatshaushalt belasten).

Obwohl eine bessere Wirtschaftsentwicklung als die oben angeführte noch nicht vollkommen ausgeschlossen werden kann, ist das

Eintreten eines noch schlechteren Ergebnisses als in der Hauptvariante angenommen, deutlich wahrscheinlicher als die Realisation

eines günstigeren. In einem pessimistischeren Szenario wird von einer stärkeren Abschwächung der Wirtschaftsleistung bei den

österreichischen Haupthandelspartnern ausgegangen. Es wird zudem unterstellt, dass die öffentliche Hand ihrer bisher verfolgten

Linie treu bleibt und die Unterstützungsleistungen für unselbständig Beschäftigte und Unternehmen entsprechend ausweiten werden

("what ever it takes"-Annahme). Unter diesen Bedingungen würden 2020 die Wirtschaftsleistung und die Beschäftigung um 7½%

bzw. 2½% zurückgehen, die Arbeitslosenquote auf 9,1% und das Budgetdefizit auf gut 10% ansteigen.