Österreich – die Auswirkungen der GKKB auf die österreichischen Körperschaftsteuereinnahmen. Dabei werden die Harmonisierung

der Bemessungsgrundlage sowie die Konsolidierung und Formelzerlegung getrennt voneinander analysiert. Zusätzlich gingen die

WIFO-Steuerexperten Simon Loretz und Margit Schratzenstaller der Frage nach, wie sich die GKKB auf den Steuerwettbewerb in

der EU auswirkt.

Die zu erwartenden budgetären Effekte einer Harmonisierung der Gewinnermittlungsvorschriften (GKB) für Österreich sind gering.

Der EU-Richtlinienvorschlag enthält sowohl Regelungen, welche die steuerliche Bemessungsgrundlage verbreitern und damit zu

höheren Steuereinnahmen führen würden (z. B. durch die Einführung einer Zinsschranke), als auch solche, die die Bemessungsgrundlage

verringern (z. B. durch eine flexiblere Abzinsung von Rückstellungen). Zusätzlich gibt es Regelungen, die den derzeitigen

österreichischen sehr ähnlich sind (z. B. die Abschreibung von Anlagegütern). Insgesamt ist davon auszugehen, dass sich

das Körperschaftsteueraufkommen durch die Harmonisierung nur geringfügig ändern wird.

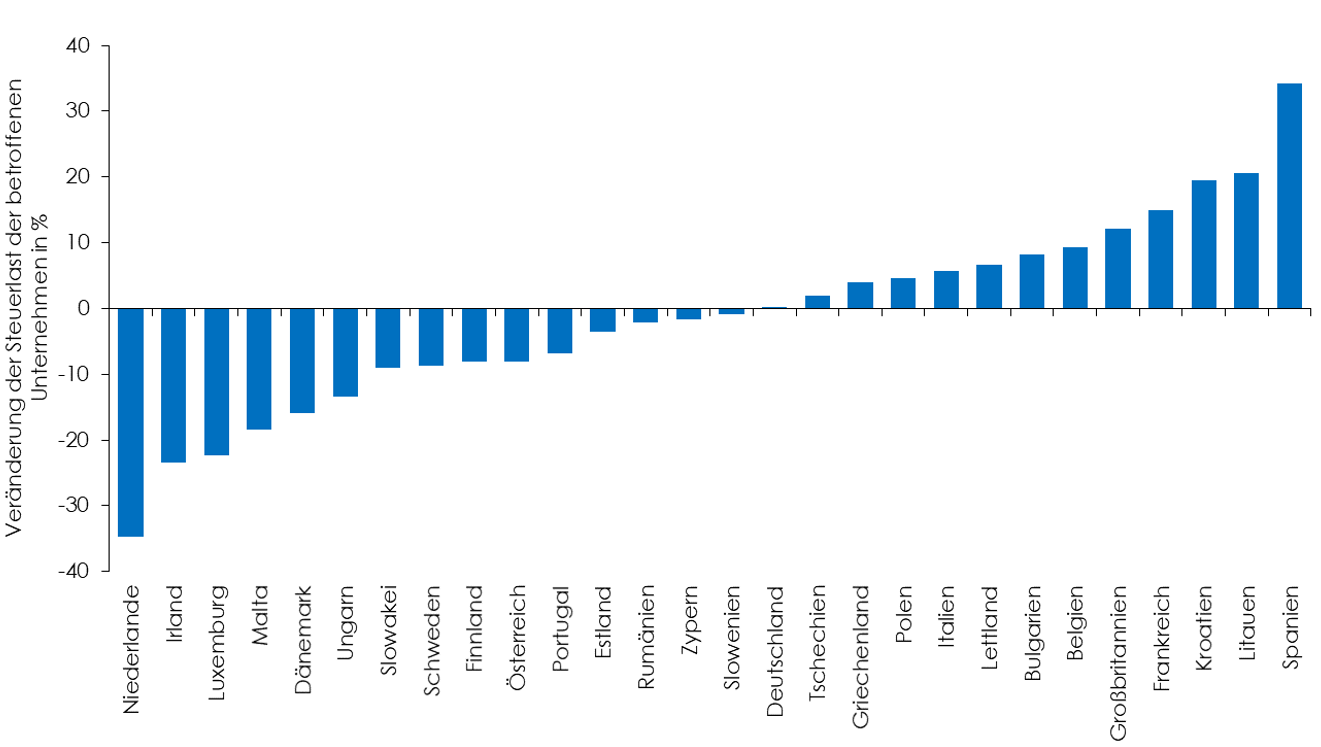

Die Konsolidierung der Gewinne (GKKB) im zweiten Schritt hätte leichte steuerliche Verluste zur Folge. Das liegt daran, dass

Österreich von Gewinnverschiebungen innerhalb der EU bislang tendenziell eher profitiert hat (im Gegensatz zu den Gewinnverschiebungen

mit der übrigen Welt). Relevant sind auch die Aufteilungsfaktoren. Während eine Aufteilung nach Anzahl der Beschäftigten vor

allem osteuropäische Länder bevorzugt, profitiert Österreich vom Aufteilungsfaktor Lohnsumme (der auch die Sozialversicherungsbeiträge

enthalten soll).

Abbildung: Auswirkung von Konsolidierung und Formelzerlegung

Q: WIFO.

Die steuerlichen Änderungen haben Auswirkungen auf die Unternehmen und ihre Entscheidungen. Einerseits verlieren die Unternehmen

gewisse Gestaltungsmöglichkeiten bei der Steuerplanung, andererseits profitieren sie von einer massiven Verwaltungsvereinfachung

durch die Harmonisierung der Gewinnermittlungsvorschriften. Derzeit müssen multinationale Unternehmen bis zu 28 verschiedene

Steuergesetze kennen und befolgen. Nach den Vorschlägen der Europäischen Kommission sollen künftig konzernweit einheitliche

Regeln gelten. Für den Vollzug soll nur mehr eine Finanzbehörde zuständig sein (One-Stop-Shop).

Der Steuerwettbewerb in der EU wird durch die Einführung der GKKB nicht beendet, sondern nur verändert. Im neuen System können

Unternehmensgewinne nicht mehr beliebig verschoben werden, sondern sind (gemäß Formelaufteilung) am Ort der Wertschöpfung

zu versteuern. Das erschwert Gestaltungen erheblich. Anstelle der Gewinne müssen Aktivitäten wie Fabriken, Vertriebsgesellschaften,

Lieferketten, usw. verschoben werden, um niedrigere Unternehmenssteuersätze nutzen zu können. Das steigert die Kosten der

Verschiebung und verschlechtert dadurch das Kosten-Nutzen-Verhältnis für Gestaltungen. Der Steuerwettbewerb würde dadurch

automatisch weniger attraktiv werden.

Gleichzeitig macht die GKKB den Steuerwettbewerb auch transparenter und könnte ihn damit intensivieren. Wegen der unterschiedlichen

Gewinnermittlungsvorschriften war es für die Wirtschaft bislang praktisch unmöglich, die effektive Steuerlast an einzelnen

Standorten exakt zu ermitteln und zu vergleichen. Das wird künftig kein Problem mehr sein. Bei gleicher Bemessungsgrundlage

werden Länder mit niedrigerem Steuersatz künftig noch attraktiver als bisher, der Druck auf Länder mit hohen Steuersätzen

damit weiter steigen.

Zum Blog-Beitrag bei Arbeit und Wirtschaft

und Margit Schratzenstaller (mitte) mit Dominik Bernhofer von der Arbeiterkammer (© AK).")