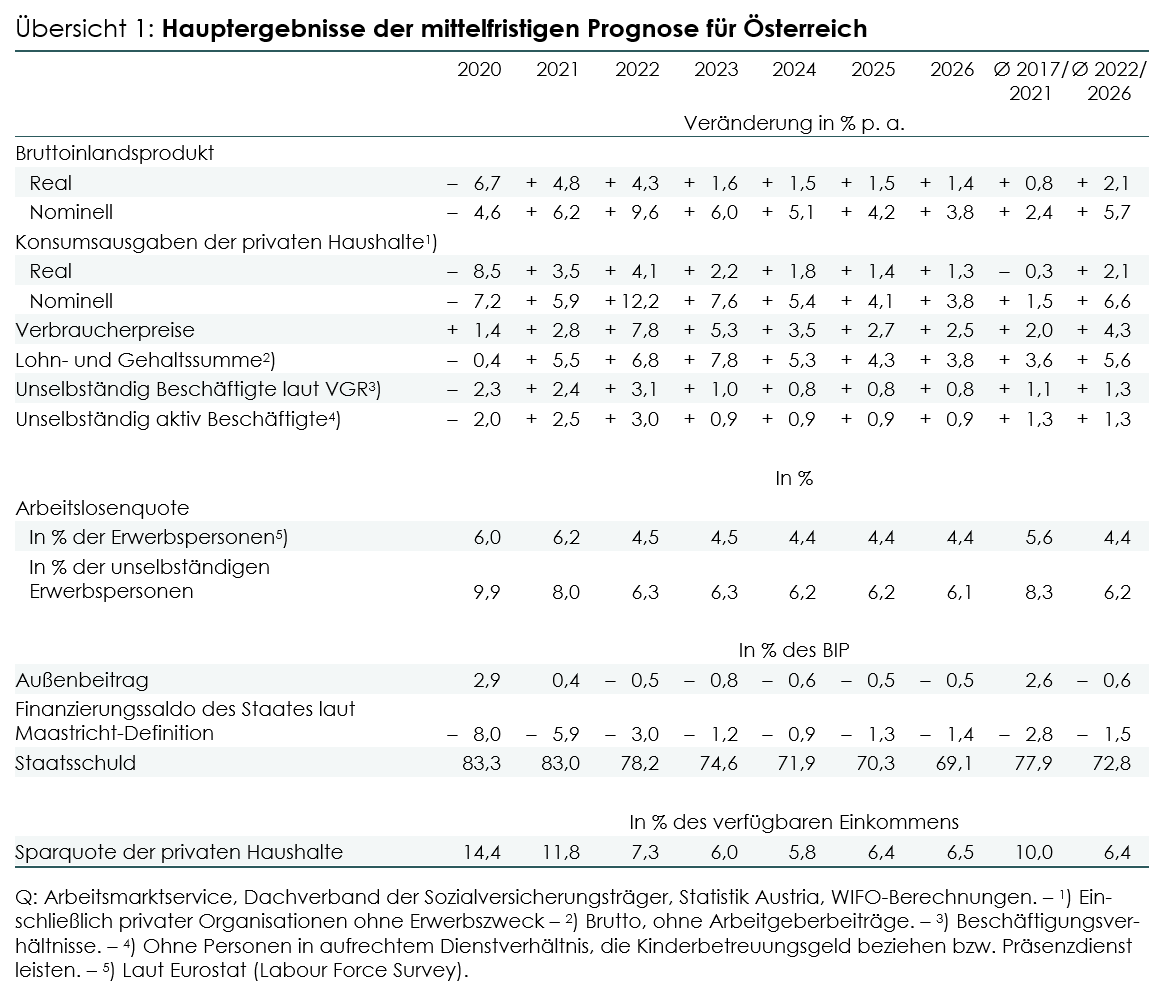

Aufgrund der im 1. Halbjahr durch Basis- und Überhangeffekte noch äußerst starken wirtschaftlichen Dynamik wird für 2022 noch ein Wirtschaftswachstum von 4,3% erwartet. Infolge des Ukraine-Krieges und der COVID-19-Pandemie schwächen sich die Wachstumsaussichten ab der zweiten Jahreshälfte markant ab, und für 2023 wird ein BIP-Zuwachs von lediglich 1,6% geschätzt (–0,4 Prozentpunkt gegenüber der kurzfristigen Prognose des WIFO vom März 2022). Bis zum Ende des Prognosehorizontes wird ein durchschnittliches Wirtschaftswachstum von 1,5% pro Jahr erwartet.

Der Krieg in der Ukraine und die COVID-19-Pandemie verstärken und verlängern den bereits seit 2021 globalen beobachtbaren kräftigen Preisauftrieb massiv. Getragen wird dieser vor allem von stark steigenden Energie-, Rohstoff- und Vorproduktpreisen sowie einem markanten Anstieg der Transportkosten aufgrund von Kapazitätsengpässen und daraus resultierenden Lieferverzögerungen. Zusätzlich bewirken die Knappheit von Getreide auf dem Weltmarkt aufgrund des Ukraine-Krieges und die gestiegenen Produktionskosten (Treibstoffe, Dünger) starke Preisanstiege bei Nahrungsmittel. In Österreich wird für die Verbraucherpreise 2022 mit einem Anstieg um knapp 8% und 2023 um 5,3% gerechnet. Bis zum Ende des Prognosehorizontes wird eine Abschwächung des Preisauftriebes auf 2,5% erwartet. Damit dürfte die Teuerung über die gesamte Prognoseperiode über dem Inflationsziel der EZB bleiben.

Die Reallöhne pro Kopf werden 2022 aufgrund der hohen Inflation um fast 4% sehr deutlich sinken. Insbesondere aufgrund der um etwa ein Jahr verzögerten Lohnindizierung und des Rückgangs der Inflation im Prognosezeitraum werden die Reallöhne von 2023 bis 2026 voraussichtlich um 1,3% bis 0,5% pro Jahr steigen, wenn auch mit einer rückläufigen Tendenz. Diese Zuwächse liegen jedoch deutlich über der durchschnittlichen Reallohnsteigerung von +0,2% p. a. in der Zwischenkrisenperiode von 2010/2019. Für die nominelle Bruttolohn- und ‑gehaltssumme ergibt sich aus der Entwicklung der Beschäftigung, der Reallöhne pro Kopf und der Inflation ein abnehmender Zuwachs von 7,8% (2023) auf +3,8% im Jahr 2026.

Die Prognose berücksichtigt das Inkrafttreten der ökosozialen Steuerreform 2022/2024 zum 1. Jänner 2022, die drei Maßnahmenpakete zur Abfederung des Kaufkraftverlustes durch die hohe Inflation sowie zusätzliche Ausgaben für die Versorgung von Flüchtlingen aus der Ukraine. Darüber hinaus wird von einer deutlichen Straffung der Geldpolitik ausgegangen, wodurch die langfristigen Zinssätze in Österreich ab Mitte des Prognosezeitraumes ein Niveau von 4,5% erreichen werden – 3 Prozentpunkte höher als noch in der März-Prognose angenommen. In der Folge nimmt damit der Zinsendienst für die Staatsschulden stärker zu.

Durch die Mindereinnahmen bzw. höheren Ausgaben der öffentlichen Hand fällt 2022 das Budgetdefizit mit 3% des nominellen BIP um gut ½ Prozentpunkt höher aus als noch im März erwartet. Durch den Ausgleich der kalten Progression ab dem Jahr 2023 kumulieren sich die Einnahmenausfälle. Zum Ende der Prognoseperiode werden eine Defizitquote von 1,4% (+1 Prozentpunkt gegenüber der WIFO-Prognose vom März 2022) und eine Staatsschuldenquote von gut 69% erwartet.

Risikoeinschätzung

In der vorliegenden mittelfristigen Prognose wurden für Österreich und die wichtigsten Handelspartner (z. B. China) ab dem 2. Halbjahr 2022 keine weiteren nennenswerten Beschränkungen der wirtschaftlichen Aktivität aufgrund der COVID-19-Pandemie unterstellt. Weiters wurde angenommen, dass die Erdgas- und Rohöllieferungen aus Russland bzw. Kasachstan nicht dauerhaft eingeschränkt werden.

Die COVID-19-Pandemie und insbesondere der Ukraine-Krieg bedingen für die ersten Jahre der Prognose bedeutende Abwärtsrisiken. Das Auftreten neuer, gefährlicherer Varianten des SARS-CoV-2-Virus, im Besonderen solcher, vor denen die bisher verabreichten Impfungen keinen Schutz bieten, könnte im Herbst 2022 und Anfang 2023 erneut zu Lockdowns und Lieferengpässen führen und die künftige Wirtschaftsentwicklung deutlich dämpfen.

Eine weitere Eskalation des Ukraine-Krieges könnte zu einer Ausweitung der EU-Sanktionen auf russische Energierohstoffe führen. Im Falle eines Erdgaslieferstopps bzw. eines Embargos würde die europäische Wirtschaft in eine Rezession schlittern. Sollte Russland die Rohöllieferungen von Kasachstan nach Österreich dauerhaft behindern bzw. gänzlich unterbinden, würde das die Rohölversorgung verteuern. Gleichzeitig würde die Inflation höher ausfallen als in der Prognose unterstellt.

Der Anteil Russlands an den gesamten Erdgasimporten ist in Österreich deutlich höher als z. B. in Deutschland (2021: Österreich 86%, Deutschland knapp 40%). Für ein Binnenland, das stärker von Pipeline-Lieferungen abhängig ist, ist es schwieriger Versorgungsengpässe durch andere Bezugsquellen zu kompensieren. Auch eine Kompensation von Erdgas durch andere Energieträger gestaltet sich in Österreich schwieriger, da der in Gaskraftwerken erzeugte Strom kaum durch eigene Kohle- und vor allem nicht durch Atomkraftwerke ersetzt werden kann. Damit ist in der heimischen energieintensiven Industrie und in der Strom- und Fernwärmeerzeugung im Falle eines Lieferstopps mit einem stärkeren wirtschaftlichen Einbruch zu rechnen als in Deutschland.

Mit der Fortdauer des Krieges, zunehmender Zerstörung und weiteren Gräueltaten an der Zivilbevölkerung wird auch die Zahl der in der EU schutzsuchenden Personen aus der Ukraine zunehmen. Eine Verschärfung der Spannungen im Nahen Osten oder zwischen der Türkei und der EU könnte auch andere Migrationsströme nach Europa wieder verstärken.

Ein Eintreten der erwähnten Abwärtsrisiken würde dazu führen, dass die österreichischen Ausfuhren schwächer und die Inputkosten höher ausfallen als in der Prognose unterstellt. Das Wirtschaftswachstum, die Beschäftigungs- und Einkommensentwicklung sowie das Abgabenaufkommen in Österreich würden schwächer, die Staatsausgaben tendenziell höher ausfallen als angenommen.Die vorliegende mittelfristige Prognose basiert für die Jahre 2022 und 2023 auf der am 30. Juni 2022 vorgestellten WIFO-Konjunkturprognose ("Sommer-Prognose") und wurde unter bestimmten Annahmen für die internationale Wirtschaftsentwicklung sowie die Wirtschaftspolitik in Österreich und der EU mit Hilfe des ökonometrischen Modells WIFO-Macromod bis 2026 fortgeschrieben.