Die durch den Ausbruch der COVID-19-Pandemie bedingte Schließung der Beherbergungsbetriebe Anfang April wurde per 29. Mai

noch vor Pfingsten aufgehoben. Dennoch war die Reiselust sowohl von inländischen (Ankünfte –31,5%, Nächtigungen –24,0%) als

auch von ausländischen Gästen (–76,4% bzw. –73,8%) im gesamten Juni sehr verhalten, was zum einen auf die generelle Verunsicherung

in Bezug auf eine mögliche Ansteckung und die daraus resultierenden Folgen (Quarantäne) als auch auf die bis 15. Juni nur

unter bestimmten Auflagen mögliche Einreise nach Österreich und den weiterhin stark eingeschränkten Flugverkehr auf Seiten

internationaler Gäste zurückzuführen ist. Zusammen mit dem fast flächendeckenden Nachfrageausfall im Mai (Ankünfte –91,8%,

Nächtigungen –89,7%) ist daher für die Sommervorsaison 2020 – ausgehend vom historischen Höchstniveau der Vergleichsperiode

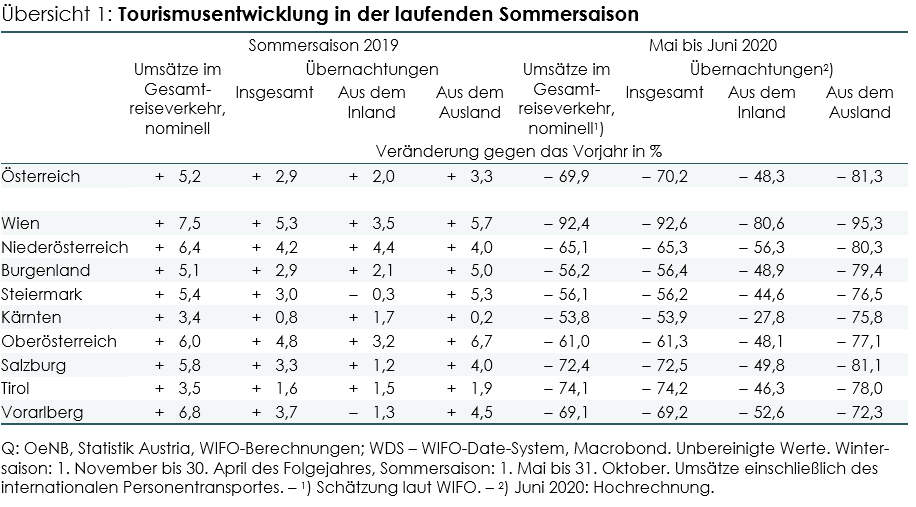

2019 (rund 7,4 Mio. Ankünfte und 20,1 Mio. Nächtigungen) – ein drastischer Rückgang der Nachfrage um insgesamt 73,9% (Ankünfte)

bzw. 70,2% (Übernachtungen) zu beobachten.

In einem "normalen" Sommer kommt der Vorsaison ein Gewicht von gut einem Viertel der Saisonnächtigungen zu, die Hauptmonate

Juli und August sind dagegen jeweils einzeln ähnlich bedeutend und bestimmen das Ergebnis der gesamten Saison deutlich stärker.

Es wird daher für den von COVID-19 geprägten Sommer 2020 entscheidend sein, inwieweit eine verstärkte Nachfrage von inländischen

Gästen und eine Wiederbelebung der Nachfrage aus den Nachbarländern das Ausbleiben von Touristinnen und Touristen aus vielen

für Österreich bedeutenden internationalen Märkten abmildern kann.

In Bezug auf die Tourismuseinnahmen belief sich das Minus von Mai bis Juni 2020 auf nominell 69,9% und ein Volumen von 1,20

Mrd. €. Preisbereinigt lagen die Umsätze um 70,2% unter dem Vergleichsniveau 2019.

Regional litt in der Sommervorsaison 2020 vor allem die Städtedestination Wien übermäßig stark unter den COVID-19-bedingten

Nachfrageausfällen (Nächtigungen –92,6%, nominelle Umsätze –92,4%), aber auch die stark vom internationalen Tourismus geprägten

Bundesländer Tirol und Salzburg fuhren überdurchschnittlich hohe Verluste ein (Übernachtungen –74,2% bzw. –72,5%, Einnahmen

–74,1% bzw. –72,4%).

Das Nächtigungsaufkommen der internationalen Touristen fiel mit –81,3% wie erwartet sehr viel geringer aus als im Zeitraum

Mai bis Juni 2019; Österreicherinnen und Österreicher entschieden sich hingegen häufiger für einen Urlaub im Inland, die Nachfrage

ging "nur" um 48,3% zurück. Das veränderte die Gästestruktur in Österreich ganz erheblich: Kamen im Vergleichszeitraum des

Vorjahres 66,2% der Gäste aus dem Ausland, so waren es 2020 lediglich 41,5%. Die Nahmärkte erwiesen sich dabei als Hoffnungsträger

des heimischen Tourismus: 88,7% der internationalen Nächtigungen wurden im Juni 2020 aus diesen Regionen generiert. In den

ersten zwei Monaten der Sommersaison 2020 wurden unter 15 ausgewählten Herkunftsmärkten die relativ geringsten Rückgänge vor

allem aus osteuropäischen Ländern registriert (Marktanteil zusammen: 9,5%): Polen (–68,2%), Ungarn (–69,6%), Rumänien (–77,2%),

Tschechien (–78,4%). Trotz eines Rückganges der Übernachtungen von knapp drei Vierteln (–74,5%) aus dem wichtigsten Quellmarkt

Deutschland machten die Gäste aus dem Nachbarland mit 72,5% (gegenüber 53,2% im Vorjahr) jedoch den weitaus überwiegenden

Anteil der Nächtigungsnachfrage aus. Überdurchschnittlich hohe Nächtigungsrückgänge gab es dagegen aus Belgien (–86,7%), Italien

(–86,2%) und den Niederlanden (–89,3%). Ein annähernder Totalausfall der Reiseaktivitäten mit Nächtigungsrückgängen von mindestens

95% war für Gäste aus Dänemark, Frankreich, dem Vereinigten Königreich, Russland, den USA und Schweden zu verzeichnen.

Von den einzelnen Unterkunftsarten kamen im Mai und Juni 2020 die Privatquartiere mit einem relativ geringen Rückgang von

–55,0% bisher am besten durch die Krise. Auch bei den Ferienwohnungen und ‑häusern (gewerblich –62,9%, privat –61,4%) fiel

der Rückgang weniger hoch aus als im Durchschnitt. Die Hotellerie verzeichnete dagegen insgesamt ein überdurchschnittliches

Minus bei den Nächtigungen (–74,5%). Am stärksten in Mitleidenschaft gezogen waren die gehobeneren Kategorien (5/4-Sterne

–76,1%, 3-Stern –72,9%, 2/1-Stern –70,9%). In den übrigen Unterkünften (Campingplätze, Unterkünfte für Kinder und Jugendliche,

Kurheime, bewirtschaftete Schutzhütten, sonstige) lag das Ergebnis um 63,1% unter dem Niveau des Vorjahres.

Die Aussichten für den Rest des Jahres sind von großer Unsicherheit geprägt, birgt doch der in der kälteren Jahreszeit vermehrte

Aufenthalt in geschlossenen Räumen höhere Infektionsrisiken, was nicht nur die Reiselust empfindlich dämpfen, sondern auch

verschärfte Einschränkungen der persönlichen Bewegungsfreiheit mit sich bringen könnte. Über das gesamte Kalenderjahr 2020

gesehen kann in einer aktualisierten Szenarienrechnung des WIFO mit einem Rückgang der Zahl der Nächtigungen zwischen 25%

und 30% gerechnet werden, wobei unter diesen Annahmen die Nächtigungen inländischer Gäste um 16% bis 22%, jene von ausländischen

Gästen um 28% bis 33% unter den jeweiligen Vorjahrsniveau liegen würden. Erst nach breiter Verfügbarkeit eines Impfstoffes,

die laut zahlreichen Expertinnen und Experten nicht vor dem Frühjahr 2021 zu erwarten ist, kann mit einer langsamen Normalisierung

des Reiseverkehrs und damit der touristischen Einnahmen gerechnet werden.