Im Mittelpunkt dieser Arbeit steht die Abschätzung der mittelfristigen gesamtwirtschaftlichen Effekte des Familienbonus Plus

und des Kindermehrbetrags ‑ diese beiden Instrumente ersetzen ab 2019 den Kinderfreibetrag und die Absetzbarkeit der

Kinderbetreuungskosten. Die Einführung von Familienbonus Plus und Kindermehrbetrag entlasten unter Berücksichtigung des Wegfalls

des Kinderfreibetrags und der steuerlichen Absetzbarkeit der Kinderbetreuungskosten laut WIFO-Berechnungen vor allem Haushalte

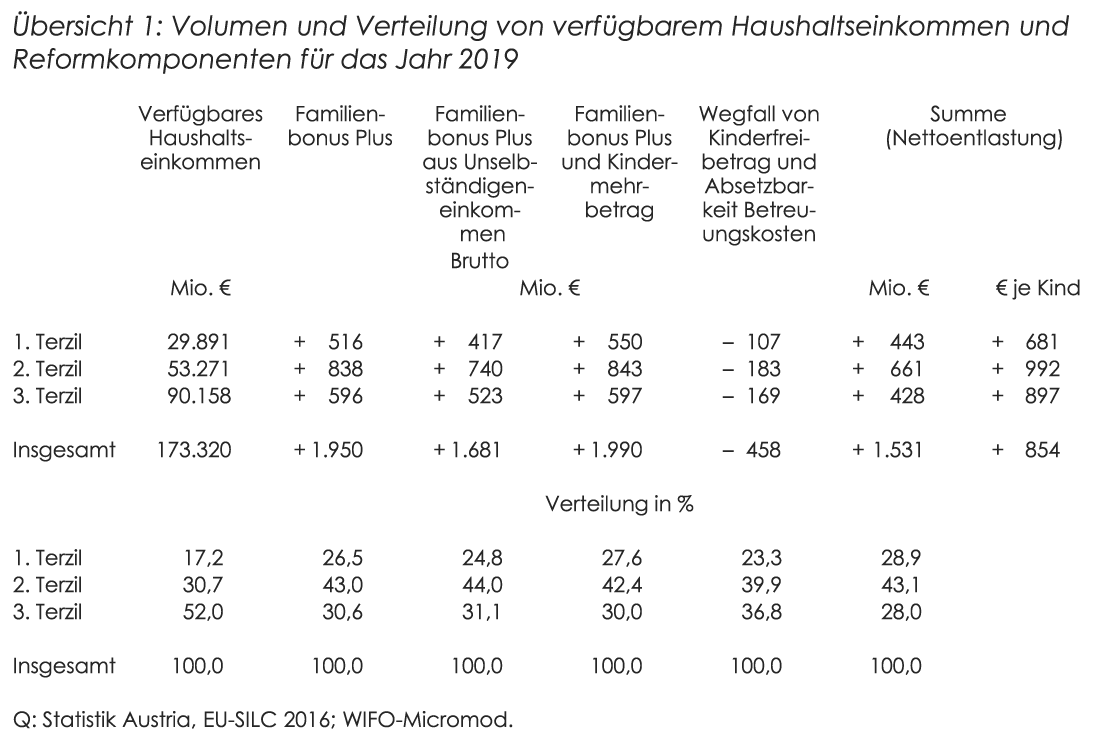

im mittleren Einkommensbereich (Übersicht 1).

43 Prozent der gesamten Nettoentlastung entfallen laut WIFO-Schätzungen auf Haushalte im mittleren Einkommensdrittel,

wo die durchschnittliche jährliche Nettoentlastung pro Kind 992 Euro beträgt. Im unteren Einkommensdrittel kann der Familienbonus

aufgrund der niedrigeren Einkommen nicht voll ausgeschöpft werden. Auf diese Gruppe entfallen 29 Prozent Gesamtentlastung

und die jährliche durchschnittliche Nettoentlastung beträgt hier pro Kind 681 Euro.

Im oberen Einkommensdrittel wirken das im Durchschnitt höhere Alter der Kinder – für Kinder über 18 Jahre beträgt der

Familienbonus maximal 500 Euro pro Jahr – und der vergleichsweise höhere Verlust durch die Abschaffung der Freibeträge.

Auf diese Gruppe entfallen 28 Prozent Gesamtentlastung und die jährliche durchschnittliche Nettoentlastung beträgt hier pro

Kind 897 Euro.

Für diese Berechnung wurde eine vollständige Inanspruchnahme und optimale Aufteilung des Familienbonus zwischen den Elternteilen

angenommen.

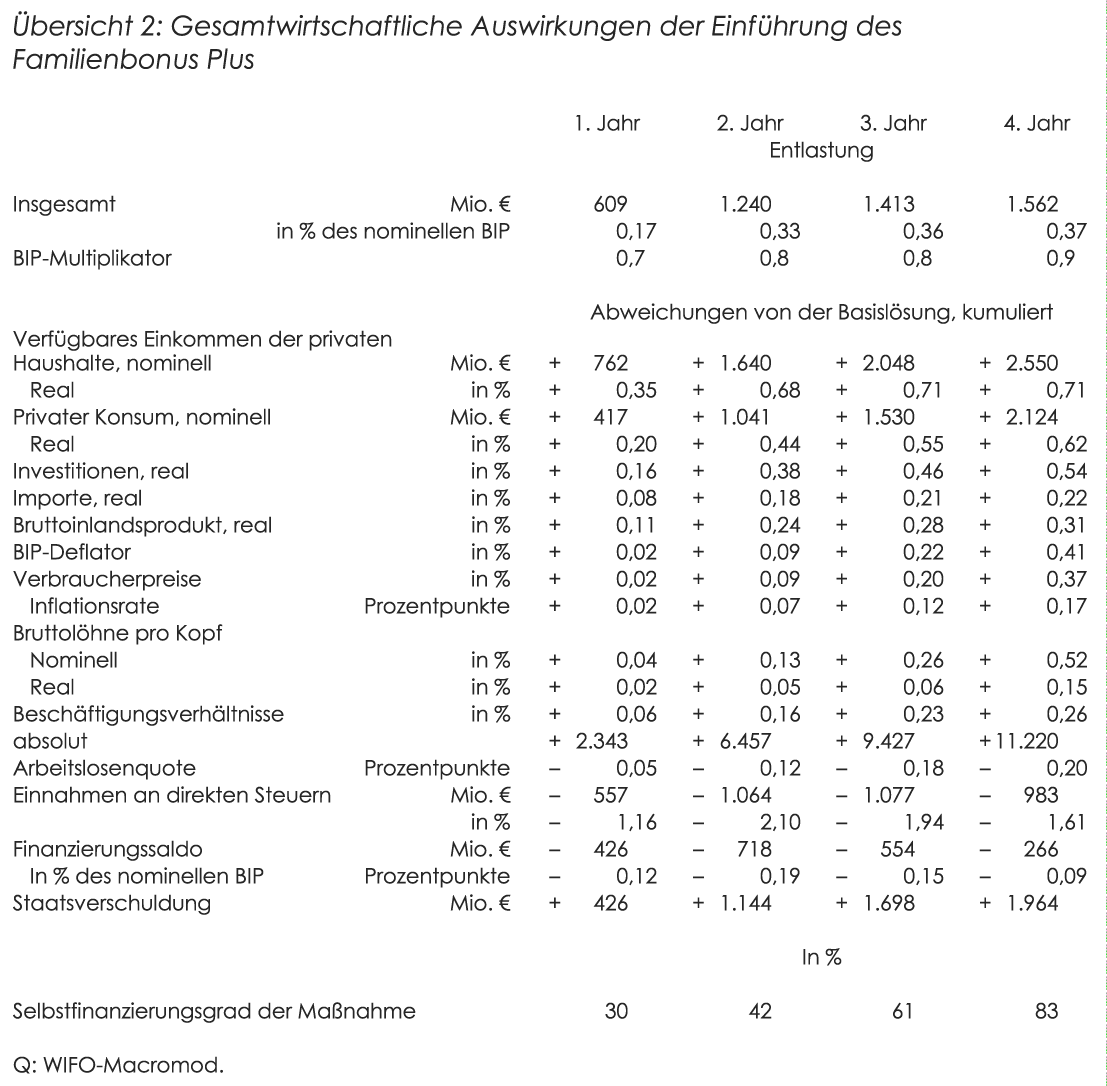

Der bereits 2019 durch die Inanspruchnahme des Familienbonus durch unselbständig beschäftigte Eltern über die betriebliche

Lohnverrechnung entstehende Steuerausfall wird mit 609 Millionen Euro angenommen. Ab dem Jahr 2020 entfaltet der

Familienbonus seine vollständige Wirkung, da dann auch die Haushalte, die den Familienbonus und den Kindermehrbetrag über

die Lohn- und Einkommensteuerveranlagung in Anspruch nehmen, ebenfalls in den Genuss der Entlastung kommen.

Von 1,24 Milliarden Euro im Jahr 2020 steigt die Nettoentlastung auf 1,56 Milliarden Euro im Jahr 2022

an. Die WIFO-Berechnungen berücksichtigen dabei sowohl den Anstieg der Nettoentlastung durch jährliche Einkommenssteigerungen

als auch die Ansprüche für im Ausland lebende Kinder, wobei die unterschiedlichen Lebenshaltungskosten in Österreich und in

den Wohnsitzländern berücksichtigt wurden.

Durch die Lohn- und Einkommensteuerentlastung steigen die verfügbaren Einkommen der Haushalte, wodurch der private Konsum

und die Wirtschaftsleistung steigen. Infolge der Wachstumsbeschleunigung nimmt die Beschäftigung zu und die Arbeitslosigkeit

sinkt. Die Nachfragesteigerung bewirkt auch einen Anstieg des Preisniveaus.

Die Simulationsberechnungen mit dem WIFO-Macromod zeigen, dass nach vier Jahren (2022) das reale BIP gegenüber der Basislösung

ohne Steuerentlastung um kumuliert 0,3 Prozent, die Zahl der Beschäftigungsverhältnisse um 11.000 (+0,3 Prozent)

und die Reallöhne pro Kopf um +0,15 Prozent gestiegen sind (Übersicht 2). Der Nachfragezuwachs geht mit einem Anstieg

der Inflationsrate um jährlich 0,1 Prozentpunkte einher.

Durch die Lohn- und Einkommensteuerentlastung ausgelöste zusätzliche Nachfrageimpulse führen zu Mehreinnahmen an direkten

und indirekten Steuern und Sozialabgaben. Dadurch halbiert sich die Verschlechterung des Finanzierungssaldos des Staates gegenüber

dem zweiten Jahr. Bis zum Jahr 2022 resultiert daraus eine Zunahme der Staatsverschuldung um 1,96 Mrd. Euro.

In diesen Berechnungen wurden außer dem Wegfall des Kinderfreibetrages und der Absetzbarkeit von Kinderbetreuungskosten keine

weiteren Maßnahmen zur Gegenfinanzierung angenommen. Je nach deren Ausgestaltung würden die beschriebenen gesamtwirtschaftlichen

Effekte dadurch geringer ausfallen.

Funktion: Ökonom (Senior Economist)

Publikationen

WIFO-Monatsberichte, 2018, 91(10), S.745-755

Online seit: 29.10.2018 0:00

Die Nettoentlastung der privaten Haushalte durch die Einführung des Familienbonus Plus und des Kindermehrbetrages entfällt

auf Basis der Berechnungen mit dem Mikrosimulationsmodell WIFO-Micromod zu 43% auf das mittlere, zu 28% auf das obere und

zu 29% auf das untere Einkommensdrittel. Für die privaten Haushalte ergibt sich bei der unterstellten Ausweitung der Inanspruchnahme

im Jahr 2020 eine Entlastung um 1,2 Mrd. €, die bis 2022 auf 1,56 Mrd. € steigt. Wie die Simulation der mittelfristigen gesamtwirtschaftlichen

Effekte (ohne zusätzliche Maßnahmen zur Gegenfinanzierung) mit dem Makrosimulationsmodell WIFO-Macromod zeigt, ist das reale

BIP nach vier Jahren kumuliert um 0,31% höher als in der Basislösung ohne Einführung von Familienbonus Plus und Kindermehrbetrag,

die Zahl der unselbständig Beschäftigten erhöht sich um 11.000. Die Reallöhne pro Kopf steigen um 0,15% und das Preisniveau

um 0,4%. Im vierten Jahr ist die Gesamtverschuldung der öffentlichen Haushalte um 1,96 Mrd. € höher als in der Basislösung.

WIFO Bulletin, 2018, 23(14), S.131-144

Online seit: 02.11.2018 0:00

This paper analyses the effects of the introduction of the tax relief for families family bonus (Familienbonus) and supplementary

child benefit (Kindermehrbetrag) on household income in Austria, using the WIFO-Micromod microsimulation model that is based

on the EU-SILC data. The average yearly (person-weighted) equivalised household income increases by 320 €, which corresponds

to a relative increase of 1.4 percent. For the families concerned, the reform leads to an increase in the corresponding income

by 733 € or 3.1 percent and to a reduction in the average yearly income tax burden by 1,556 €. The effects are most pronounced

in the medium range of the household income distribution. The total personal income tax revenue decreases by 1.5 billion €

per year.