Am Donnerstag, den 19. März 2020, hat die Europäische Zentralbank ein neues Pandemie-Notfallprogramm zum Ankauf von Staatsanleihen

(PEPP – Pandemic Emergency Purchase Programme) angekündigt, um die Wirtschaft in der Währungsunion zu stützen. Es soll

ein Ausmaß von 750 Mrd. € haben und kommt zusätzlich zu den 120 Mrd. €, die am 12. März 2020

bereits beschlossen wurden.

Die neuen Programme beruhen auf der Überlegung, dass die lahmgelegte Wirtschaft im Euro-Raum in den kommenden Wochen besondere

Unterstützung braucht, um den Schock, der durch die Corona-Epidemie ausgelöst wurde, durchzustehen. Die europäische Wirtschaft

wurde gleichzeitig von einem Angebotsschock – aufgrund der Schließung von Geschäften und teilweise von Produktionsstätten

sowie Arbeitsbeschränkungen – und einem Nachfrageschock getroffen, da viele Haushalte ihren Konsum reduzieren, und Unternehmen

ihre Investitionen einfrieren. Auch gesunde Unternehmen geraten mangels Wirtschaftsaktivität plötzlich in Liquiditätsprobleme.

Die Finanzmärkte haben auf diesen Schock heftig reagiert. Es kam zu Kursstürzen an den Aktienmärkten und zu höheren Risikoaufschlägen

auf Staatsanleihen. Dadurch können sich die Finanzierungsbedingungen für Banken und kreditnehmenden Unternehmen verschlechtern.

Die neuen Programme der EZB helfen dabei, den Druck auf den Finanzmärkten zu vermindern und zu gewährleisten, dass Regierungen

und Unternehmen Kredite bekommen, um die jetzt notwendigen stabilisierenden Maßnahmen umzusetzen. Die EZB signalisiert damit,

dass sie die Stabilität der Währungsunion weiterhin garantiert.

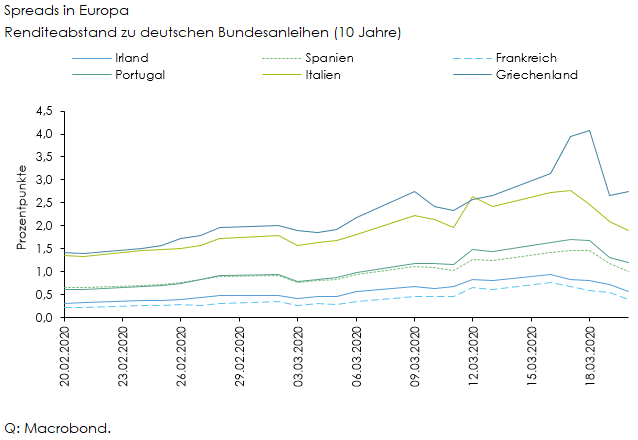

Die Maßnahmen haben schon am Donnerstag für die erwünschten Effekte gesorgt und zur Dämpfung der Renditen auf Staatsanleihen

im Euro-Raum geführt (Abbildung 1). Der steigende Druck auf die Staatsanleihen bedeutete in den letzten Wochen nicht nur eine

zusätzliche Last für die jeweiligen Regierungen, sondern auch eine Gefahr für die geldpolitische Transmission, d. h. den Wirkungskanal,

durch den die EZB die Realwirtschaft beeinflussen kann.

Wenn die Verzinsung der Staatsanleihen zwischen verschiedenen Ländern zu weit divergiert, ist es schwierig für die EZB ihre

gemeinsame, auf den ganzen Euro-Raum gerichtete Politik effizient durchzuführen. Das neue Programm wirkt dem effektiv entgegen,

indem die Ankäufe von Anleihen seitens der EZB flexibel gestaltet sind – die Ankäufe können auch hinsichtlich der Anlageklassen

und Länder schwanken. Kurzfristige Hindernisse oder Beschränkungen beim Ankauf von Staatsanleihen wurden dadurch ausgeräumt.

Dies hat die internationalen Finanzmärkte beruhigt. Die glaubhafte Ankündigung dieser Maßnahmen ermöglicht es der EZB, in

den kommenden Wochen flexibel auf die sich sehr dynamisch ändernde Situation in den unterschiedlichen Mitgliedsländern zu

reagieren.

Weiters hat die EZB Refinanzierungsgeschäfte von bis zu 3 Bio. € zum niedrigsten Zinssatz bisher von –0,75% zur

Verfügung gestellt, um sicherzustellen, dass Banken jetzt die Liquidität bekommen, die die Realwirtschaft benötigen wird.

Die europäische Bankenaufsicht hat zusätzlich rund 120 Mrd. € in Form von Kapitalerleichterungen für die Banken

bereitgestellt. Weiterhin beinhaltet das Programm die Möglichkeit, Unternehmensanleihen mit hinreichender Bonität anzukaufen

und die Sicherheiten im Rahmen von Refinanzierungsgeschäften auszuweiten.

Es ist aber wichtig zu betonen, dass die EZB diese Krise nicht allein überwinden und der Wirtschaft die entscheidende Hilfe

geben kann. Es ist jetzt Aufgabe der Regierungen, die Unterstützung der EZB entschieden anzunehmen und durch verschiedene

koordinierte Fiskalprogramme die Wirtschaft zu stützen, um Insolvenzen von Unternehmen und Einkommensausfälle von Haushalten

über die nächsten Monaten zu minimieren. Viele Regierungen im Euro-Raum haben das schon anerkannt und massive Hilfspakete

vorgeschlagen oder sogar schon implementiert. Zudem hat die Europäische Kommission durch die Ankündigung einer Sistierung

des Stabilitätspaktes für heuer die Flexibilität gewährt, um diese Programme durchzuführen. Ein gemeinsamer europäischer Fiskalimpuls

steht noch aus. Der eingeschlagene Weg der Krisenbekämpfung gibt jedoch Hoffnung, dass eine langanhaltende, tiefe Rezession

mit unnötigen Unternehmensinsolvenzen und hoher dauerhafter Arbeitslosigkeit verhindert werden kann.